A股缩量收涨,逾4200只个股飘红,军工板块大涨。

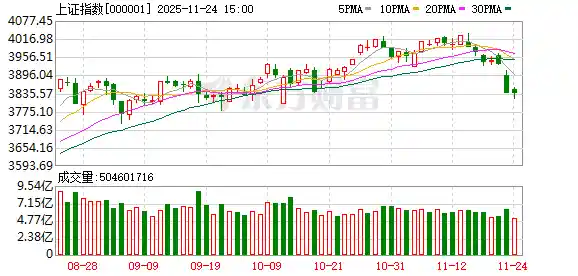

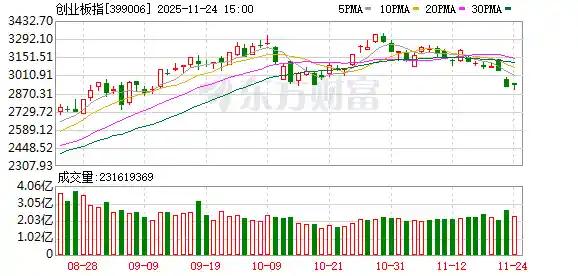

A股三大指数今日集体小幅上扬,截至收盘,沪指上涨0.05%,报收于3836.77点;深证成指上涨0.37%,报收于12585.08点;创业板指上涨0.31%,报收于2929.04点。沪深两市成交金额为17278亿元,较前一交易日减少2379亿元。 从市场表现来看,尽管整体涨幅不大,但三大指数均实现正向增长,显示出市场情绪有所回暖。成交量的明显缩窄则反映出投资者观望情绪仍在,市场在短期波动中寻求方向。这种态势可能与近期政策预期、外部环境变化以及资金流动有关,需持续关注后续走势。

行业板块多数上涨,船舶制造板块表现强势,领涨市场。航天航空、互联网服务、工程咨询服务、通信设备、游戏、软件开发以及文化传媒等板块也涨幅靠前。相比之下,能源金属板块则逆市下跌,走势疲软。 从当前市场表现来看,政策支持与行业景气度的提升是推动相关板块走强的重要因素,尤其是船舶制造和科技类行业,显示出较强的市场吸引力。而能源金属的下跌可能与大宗商品价格波动及行业供需关系变化有关。整体来看,市场呈现结构性分化,投资者需关注不同板块间的轮动机会与风险因素。

个股方面,超过4200只股票上涨,近80只个股封住涨停。军工板块强势拉升,中船防务连续两日涨停,江龙船艇六日内三次涨停。AI应用相关概念表现活跃,久其软件、省广集团等多只个股涨停。下跌方面,锂矿板块走弱,盛新锂能跌停。算力硬件概念表现疲软,工业富联一度跌停。

行业资金流向:28.39亿净流入文化传媒

截至收盘,文化传媒、航天航空、船舶制造等行业资金净流入位居前列,其中文化传媒板块吸引资金流入28.39亿元,显示出市场对该领域的关注度持续上升。从资金动向来看,文化传媒行业的热度可能与近期政策支持及内容创新的活跃度有关,反映出投资者对行业长期发展的信心。同时,航天航空和船舶制造等高端制造领域也表现出较强的吸引力,体现出资本市场对战略新兴产业的持续看好。

机构观点

天风证券:A股近期的调整被看作是为未来的“攻坚牛”积蓄力量,市场正在经历一个蓄力的过程。从当前的走势来看,虽然短期波动较大,但整体仍具备向上突破的潜力。后续需重点关注交易热度是否能够逐步回升,这将对市场的进一步发展起到关键作用。当前的调整或许正是为下一阶段的行情奠定基础,投资者应保持理性,关注市场变化与政策动向。

天风证券的研究报告指出,A股近期的调整是在为新一轮牛市积蓄力量,未来需关注市场交易热度的回升。与8月至10月期间主线行情强势引领不同,11月以来市场呈现出轮动特征,依次经历了主线行情、大盘价值股、情绪指数及微盘股等阶段的表现。参考2024年12月至2025年1月、以及2025年3月至4月这两波行情可以发现,交易热度的下降通常早于融资余额的减少。目前交易热度已从10月的高点12%回落至约10%,预计后续融资余额也将出现下滑。结合此前经验,未来一个月可能处于整理阶段,需关注交易热度右侧确认底部的信号。在行业配置方面,赛点2.0第三阶段的攻坚过程并不容易,过程中难免出现波动,应重点关注恒生互联网板块。

中国银河证券:预计A股短期行情仍以震荡结构为主

中国银河证券指出,在当前市场情绪相对谨慎、板块轮动加快、热点行情持续性不强的背景下,A股市场呈现出明显的“高切低”特征。预计短期内行情仍将以震荡为主。同时,近期市场受到前期涨幅较大以及市场担忧情绪上升的影响,但企业盈利和产业发展向上的趋势并未发生根本性改变。周五欧美股市多数收涨,释放出一定的边际回暖信号。建议关注近期调整后的布局机会。随着经济转型过程中新兴产业的结构性亮点日益明显,PPI降幅收窄有助于企业利润率的进一步回升,同时市场流动性向上逻辑仍有延续空间,A股整体向好的趋势未改。 从当前市场表现来看,投资者情绪波动较大,市场热点频繁切换,反映出市场对政策预期和经济基本面的不确定性。尽管短期存在调整压力,但从长期视角看,经济结构优化和产业转型升级仍是推动市场向好的核心动力。此外,外围市场的回暖也为国内市场提供了一定支撑。在这样的背景下,投资者应更加注重价值投资和长期布局,把握结构性机会,而非盲目追涨杀跌。

国泰海通:市场风险已明显缓解,对中国经济的未来发展充满信心。

国泰海通最新研报指出,随着年末临近,部分投资者出于保收益和降低仓位的考虑,市场情绪趋于谨慎。FED降息预期的减弱、美股波动加剧以及国内政策节奏不明确等因素叠加,进一步推高了市场的交易波动,并对投资者信心造成一定影响。同时,权益类产品备案速度放缓,导致市场新增资金供给不足,客观上对股市的微观结构形成了负面冲击。 尽管当前市场普遍持谨慎态度,但该机构仍坚定看好中国市场的长期前景,认为股指已进入具备投资价值的“击球区”。从12月到次年2月,将是政策、流动性与基本面共同向好的关键窗口期。在市场调整之后,投资组合将逐步提升进攻性配置。建议提前布局,增持中国市场,重点关注科技、券商以及消费等板块。 从当前市场环境来看,短期波动难以避免,但长期趋势仍需关注政策面与基本面的协同作用。投资者在应对市场调整时,应保持理性判断,把握结构性机会,而非盲目跟随情绪波动。

中泰证券:本轮“反内卷”政策或将更加聚焦于那些具有全球“类稀土”特征的重点领域。这类领域通常具备资源稀缺性、技术壁垒高以及战略价值突出等特点,对国家经济安全和产业竞争力具有关键影响。当前政策导向表明,相关部门正在加强对这些领域的引导与规范,以避免无序竞争和资源浪费,推动行业向高质量方向发展。这一趋势不仅有助于优化产业结构,也有助于提升我国在全球产业链中的地位。

中泰证券发布研究报告指出,自2024年以来,光伏、电池、汽车等行业面临加剧的低价竞争,引发政策层面的关注。“反内卷”从最初的部门倡导逐步走向制度化。此次“反内卷”政策或将更加聚焦于具备全球“类稀土”特征的重点领域,这些领域通常具备三个显著特征:一是在全球市场占据产能与技术主导地位,具有“不可替代性”;二是当前存在无序扩张和低价竞争的问题,对产业的可持续发展构成威胁;三是拥有外部需求驱动的中长期增长潜力,可能演变为国家间战略博弈中的工具或议价筹码。 在当前国际竞争日益激烈的背景下,政策对重点行业的引导显得尤为重要。低价竞争虽然短期内有助于市场拓展,但长期来看容易导致行业利润压缩、技术创新动力不足,甚至影响产业链的整体健康。因此,通过政策手段遏制恶性竞争、推动产业升级,是实现高质量发展的关键路径。同时,具备“类稀土”属性的行业往往关系到国家安全与经济命脉,其发展更需受到重视和保护。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!