沪指跌0.55%,创业板指跌1.77%,商业百货与食品饮料逆市涨停。

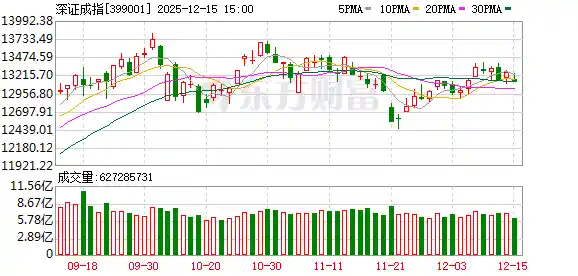

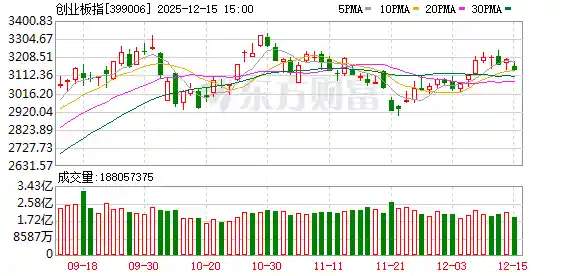

A股三大指数今日全面下跌,收盘时,沪指下跌0.55%,报收3867.92点;深证成指下跌1.10%,报收13112.09点;创业板指下跌1.77%,报收3137.80点。沪深两市成交金额为17734亿元,较前一交易日减少3188亿元。

行业板块呈现涨跌互现的走势,保险、商业百货、食品饮料、化纤以及贵金属板块涨幅靠前,而船舶制造、能源金属、半导体、生物制品和消费电子板块则跌幅居前。

个股方面,今日市场中,上涨股票数量超过2300只,逾60只股票涨停。在整体市场波动中,商业百货与食品饮料板块逆势走强,掀起涨停热潮。欢乐家以20cm涨停领涨,红旗连锁、中央商场、百大集团、新世界、广百股份、美凯龙、皇氏集团、均瑶健康、莲花控股、南侨食品、中粮糖业、阳光乳业等个股也纷纷涨停。 从市场表现来看,尽管整体行情波动较大,但部分消费相关板块展现出较强的抗跌性与资金关注度。这可能反映出投资者对消费复苏预期的逐步增强,以及部分行业在政策支持和基本面改善下的积极信号。不过,也需要关注市场整体情绪是否具备持续性,以及后续是否有更多资金流入这些板块。

行业资金流向:19.35亿净流入航天航空

截至收盘,行业资金流向显示,航天航空、食品饮料、商业百货等板块净流入金额居前,其中航天航空板块资金净流入达19.35亿元,显示出市场对相关行业的关注度持续提升。从资金动向来看,航天航空的强势表现可能与政策支持及行业前景看好有关,而食品饮料和商业百货的流入则反映出消费板块在当前市场环境下的相对稳定性。整体来看,资金的流向反映了投资者对部分行业短期走势的乐观预期。

机构观点

兴业证券:科技行业的持续发展仍将是推动本轮市场情绪突破的关键因素。

兴业证券指出,科技创新和新动能的发展仍是大国博弈背景下,明年国内实现高质量转型的关键方向。在海外环境相对宽松、国内基本面处于空窗期的背景下,市场风险偏好有所提升,科技成长板块仍将是推动本轮行情突破的核心力量。AI领域需关注叙事转变、政策支持以及内部“高切低”带来的机会,包括AI端侧和软件应用相关行业,如传媒、计算机、人形机器人、港股互联网及消费电子;同时,受益于科技自立自强和国内AI进展深化的半导体产业链也值得关注。此外,军工、创新药以及新能源细分领域(如风电设备、电网设备等)虽本轮涨幅相对滞后,但产业趋势持续向好,具备长期投资价值。 从当前市场环境来看,科技成长板块的结构性机会依然突出,尤其是在政策引导和产业趋势的双重推动下,相关领域有望持续获得资金关注。不过,投资者在布局时也需注意节奏,避免盲目追高,尤其要关注基本面是否支撑得起估值。而传统周期性板块若能在调整后出现明显拐点,也可能成为新的增长点。整体而言,2025年市场的主线仍将以科技与高端制造为主,但需要结合具体行业和公司进行深入分析。

开源证券:市场回调暂告一段落

开源证券指出,近期市场回调,我们认为回调暂告一段落,可提前布局春季躁动交易和配置上应注意:(1)科技与周期双轮驱动,反内卷下周期机会凸显;(2)科技依然具备中长期占优的条件;(3)在近期的调整中,我们认为部分超跌的成长行业的机会已经有所显现:军工、传媒(游戏)、AI应用、港股互联网、电力设备等;而机构的核心科技蓝筹(如AI算力)或也将继续上行。行业配置建议:科技与周期的双轮驱动。(1)科技内部的修复和高低切:军工、传媒(游戏)、AI应用、港股互联网、电池、核心AI硬件;(2)PPI改善加广谱反内卷受益:光伏、化工、钢铁、有色、电力、机械;(3)中长期底仓:稳定型红利、黄金、优化的高股息。

银河证券:重点关注明年政策红利与景气方向的布局机会

中国银河证券指出,从短期来看,随着年底临近,市场仍可能维持震荡格局,行情轮动速度较快,投资者应关注明年政策支持与行业景气度较高的领域。在配置机会方面,主要有以下几条主线:(1)主线一:全球正处于百年未有之大变局加速演进阶段,国内经济发展的底层逻辑正逐步转向新质生产力,人工智能、具身智能、新能源、可控核聚变、量子科技、航空航天等“十五五”重点支持领域值得重点关注。(2)主线二:反内卷政策正在稳步推进,供需结构优化叠加价格回升预期,制造业和资源类板块的盈利修复路径较为清晰。(3)辅助线一:在扩大内需政策的推动下,消费板块正迎来布局的窗口期。(4)辅助线二:出海趋势持续深化,将为相关企业打开更大的盈利空间。 从当前市场环境来看,政策导向对行业发展的引领作用愈发明显,尤其是在科技创新与产业升级方面,国家支持力度不断加大。同时,全球经济格局的调整也促使国内企业加快转型步伐,提升核心竞争力。在此背景下,投资者更应注重长期价值与结构性机会的把握,合理配置资产,以应对市场的不确定性。

华泰证券:以自下而上思路布局春季行情

华泰证券指出,上周国内中央经济工作会议与美联储FOMC会议相继召开,相关宏观数据也陆续公布。从政策基调来看,国内仍延续稳中求进的总体思路,建议投资者重点关注五大结构性机会。海外流动性环境依然保持相对有利的基准判断未变。不过,金融数据显示国内信贷需求仍显疲软,对顺周期板块的交易形成一定制约。从市场反应来看,会议落地后整体波动不大,这可能是因为自11月下旬以来的反弹中,科技成长板块已提前对顺周期调整进行了“预定价”。展望未来,机构仍建议关注春季躁动行情,积极配置具有主题性的投资品种。具体来看,可重点关注AI算力、锂电与储能、军工、部分化工品、铜以及家电等方向。 **看法观点:** 当前市场在政策与外部环境的双重影响下,呈现出较强的结构性特征。虽然宏观层面并未出现明显转向信号,但市场情绪和资金流向已开始向具备长期逻辑的成长性行业倾斜。这种趋势反映出投资者对未来经济复苏预期的谨慎与对新兴领域的重视。同时,春节前的行情往往具有一定的季节性特征,布局优质主题性品种不失为一种策略选择。不过,投资者仍需注意风险控制,避免盲目追高。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!