中国平安创四年新高,股价大涨,驱动因素引关注。

继12月5日股价单日大涨5.88%之后,中国平安再次带动保险股出现上涨行情。 近期市场对保险板块的关注度明显提升,中国平安作为行业龙头,其股价表现往往具有风向标意义。此次连续上涨不仅反映出市场对其基本面的看好,也显示出投资者对保险行业长期价值的认可。在宏观经济环境复杂多变的背景下,保险股的稳定表现为资本市场注入了一定信心。

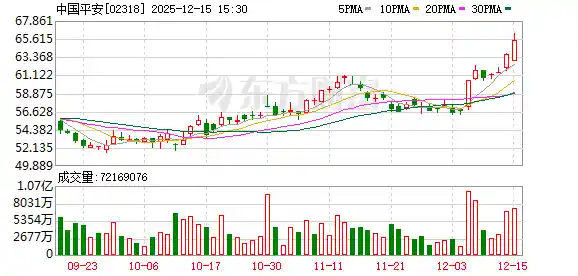

今天上午,中国平安A股与H股同步上涨,截至午间收盘,A股股价上涨4.98%,达到67.9元/股,H股上涨2.9%,报65.6港元/股,均创下了自2021年6月以来的最高价位。据券商中国发稿时最新数据显示,中国平安A股和H股分别上涨4.98%和2.51%。

个股层面,中国平安作为保险行业的龙头企业之一,受益于低利率环境下分红险的热销所带来的负债端优势,同时在资产端积极提升权益类投资的配置比例,带来了可观的收益。此外,公司还具备稳定的分红能力,目前股息率仍保持在4%以上,展现出攻守兼备的特点,具有较强的吸引力。 从当前市场环境来看,保险行业在利率下行周期中,通过优化负债结构和提升资产配置效率来增强盈利能力,是中国平安能够持续保持良好表现的重要原因。其高股息率不仅为投资者提供了稳定的现金流回报,也在一定程度上增强了市场的信心。对于注重长期价值和稳健收益的投资者而言,中国平安依然是一个值得关注的标的。

行业动态显示,国家金融监管总局近期调整了保险公司相关业务的风险系数,此举有助于释放更多长期资金用于投资;资金方面,摩根士丹利、中金公司、中信证券等国内外知名机构相继发布研究报告,将中国平安重新纳入“推荐”或“买入”名单,预计中国平安将在保险行业新一轮估值修复中发挥引领作用。

中国平安A、H股大涨

今日上午,中国平安A股今日中午收盘价上涨4.98%,达到67.9元/股,H股也上涨2.9%,股价触及65.6港元/股,双双创下四年新高,带动保险板块整体上扬。市场对保险行业的信心有所增强,显示出投资者对行业前景的积极预期。在当前经济环境下,头部险企的表现往往具有风向标意义,其股价走强或预示着行业正在逐步回暖。

值得注意的是,保险板块今日股价继续走强,尤其以中国平安为代表,继12月5日A股股价单日大涨5.88%之后,再次引领保险股上涨。同期,中国太保A股也上涨了4%,达39.77元/股;新华保险A股上涨3.39%;中国人寿A股上涨2.1%。

自中期业绩说明会以来,中国平安副总经理兼首席财务官付欣多次对营运利润与利润表之间的差异进行解释,其中涉及数百亿的股票投资浮盈并未被计入利润表。这表明,中国平安在计算净利润时可能更加审慎,并一再提醒投资者关注长期质量指标,即剔除投资收益波动后的“营运利润”。

实际上,中国平安近年来加大了对权益投资的押注,而股票投资浮盈虽未计入净利润,但增厚了净资产,也提高了分红能力。日前,副首席投资官路昊阳在证券时报主办的中国保险业资产负债管理年会上透露,中国平安二级市场权益投资规模已超过8000亿元,并预计今年年底之前还会进一步提高。

四大因素驱动保险估值修复

就在中国平安股价创下四年新高之前,新华保险更早于今年10月底创下股价新高,不过其市值体量约2000亿元;中国太保也于8月底创下股价新高,其市值约3000多亿元;而市值超过万亿元的中国平安股价上涨显然撬动了更多的资金。

消息层面,国家金融监管总局近日调整保险公司相关业务风险因子,保险公司持仓时间超过三年的沪深300指数成份股、中证红利低波动100指数成份股的风险因子从0.3下调至0.27等,以及调低出口信用保险海外投资的保费和准备金风险因子,为险企释放更多的长期投资资金,支持培育壮大耐心资本。

行业层面,保险行业的资产负债表进入了扩张阶段,其中负债端,受益于低利率时代,分红险等主力产品畅销驱动等;资产端,大幅提升权益仓位,受益于股市慢牛的格局,业绩弹性充分体现。

个股层面,保险股分红稳定,以中国平安为代表的个别保险股目前股息率仍在4%以上,属于攻守兼备的品种。中信证券非银分析师童成墩等在研报中表示,从选股角度看,保险股阿尔法和贝塔兼具,2024年和2025年牛市带来的业绩弹性已较为充分体现,当前更加关注保单价值率高、新业务价值增速快、盈利和股息稳定增长的头部公司。

资金层面,摩根士丹利、中金公司、中信证券等国内外投资银行相继发布研究报告,对中国人寿等保险类股票表示乐观看法。

摩根士丹利将中国平安纳入重点推荐名单,并上调其目标股价,A股目标价调高至85元/股,H股目标价上调至89港元/股。该机构认为,中国平安有望抓住财富管理、医疗健康及养老服务业三大核心发展机会,同时市场对其估值的担忧因素正逐步减弱。

而中金公司则声称寿险行业将迈向新增长周期,迎来黄金时代。中金公司对保险行业2026年展望的研报认为,寿险行业五大趋势值得关注:1.新业务延续快速增长,拥抱“存款搬家”和“健康险新时代”;2.新业务刚性成本进一步下降,新业务价值说服力增强;3.新业务产品结构多元化、优质公司业务结构优化更显著且新业务质量与同业分化;4.行业客群层级向上迁移,同时行业经营模式、人才以此为契机开启升级优化;5.竞争格局向具备寿险经营能力的公司集中。

中金公司预测,中国大陆保险行业正实质性迈向高质量发展,优质公司的核心经营优势有望再次显现。随着行业投资逻辑从“寻求存量业务的重估修复”转向“给予成长能力估值溢价”,具备长期竞争力的企业将更受市场关注,其价值也将逐步得到重新评估。 我认为,这一趋势反映出保险行业正在经历从规模扩张向质量提升的深刻转变。过去依赖保费增长和资产配置的模式已逐渐显现出局限性,而未来更具持续性的盈利能力、精细化运营能力和风险控制水平,将成为衡量企业价值的关键指标。在这样的背景下,头部保险公司凭借其品牌影响力、渠道优势和产品创新能力,有望在新一轮竞争中占据更有利的位置。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!