元界财讯2025年11月04日 15:53消息,A股三大指数收跌,创业板指跌近2%,银行股逆市走强。

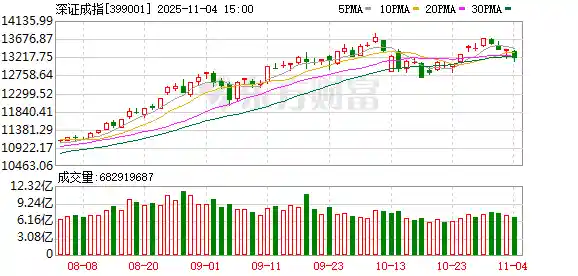

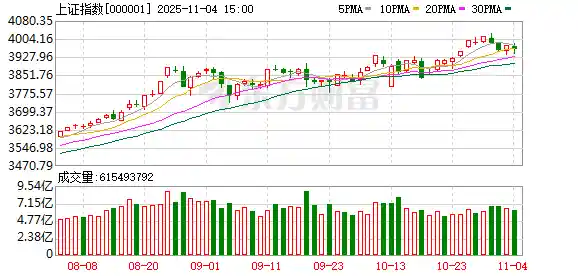

A股三大指数今日集体下跌,截至收盘,沪指下跌0.41%,报收3960.19点;深证成指下跌1.71%,报收13175.22点;创业板指下跌1.96%,报收3134.09点。沪深两市成交金额为19158亿元,较前一交易日减少1914亿元。

行业板块整体呈现涨少跌多的态势,其中银行、旅游酒店以及铁路公路板块表现相对强势,涨幅居前;而贵金属、能源金属、电池、电机、风电设备以及医疗服务板块则领跌,跌幅较为明显。从市场走势来看,部分传统行业仍有一定支撑,但新兴及周期性行业面临较大压力,反映出当前市场情绪仍较为谨慎。

个股方面,上涨股票数量超过1600只,近70只股票涨停。福建板块逆势上扬,平潭发展13天10板,福建金森等10股涨停。核电板块反复活跃,其中钍基熔盐堆概念表现较强,兰石重装4天3板。煤炭板块再度走强,安泰集团14天8板。“马字辈”股逆势活跃,天马科技等多股涨停。下跌方面,创新药概念震荡调整,常山药业跌停。贵金属概念股集体下挫,国城矿业跌停。

行业资金流向:30.27亿净流入银行

行业资金方面,截至收盘,银行、保险、环保行业等净流入排名靠前,其中银行净流入30.27亿。

机构观点

中信证券:电子行业延续高景气度,坚定看好四大方向

中信证券研报表示,三季度AI数据中心相关需求保持高速增长,手机出货量恢复同比增长、苹果新机需求强劲,汽车需求保持强劲,其他工业等toB下游需求持续复苏。本土算力突围趋势明确、份额持续提升,下游先进存储和先进逻辑扩产预期增强,设备公司收入稳定增长、利润短期分化,存储、后道相关企业表现优异。综合来看表现相对亮眼的细分板块有:算力相关PCB、国产算力芯片龙头、存力/运力芯片龙头、果链龙头、设备龙头等。展望未来,行业景气延续,其中AI仍是最大驱动力,海外算力与国产算力共振成长,此外先进逻辑/存储扩产有望提速。继续坚定看好板块未来整体的行情,推荐半导体设备链、国产算力链、消费电子整体修复、海外算力链四条主线。

银河证券:固态电池前景广阔,产业化趋势加速

中国银河证券的研究报告指出,在政策推动以及低空经济、人形机器人等新兴市场需求的带动下,固态电池的产业化进程正在加快。目前,半固态电池已率先实现装车应用,而全固态电池市场前景广阔。随着海内外电池企业和整车厂商对固态电池量产时间表的逐步明确,预计2027年全固态电池将开始小规模装车,到2030年将进入大规模量产阶段。据预测,2030年全球和中国全固态电池设备市场的规模有望分别达到320.59亿元和251.36亿元。传统锂电设备厂商凭借其技术积累和产业链优势,有望在固态电池领域延续竞争力,同时干法电极、等静压等新技术设备也将带来新的增长机会。建议关注传统锂电设备厂商及干法电极设备商在固态电池设备方面的研发进展、客户拓展及订单情况。

华西证券:看好未来黄金价格,关注黄金股配置机会

华西证券研究报告指出,从长期角度来看,美国政府停摆的情况仍在持续。第二次降息25个基点已经落实,虽然12月的降息预期受到抑制,但整体降息趋势正逐步清晰。同时,地缘局势持续紧张,全球范围内“去美元化”进程加快,这些因素共同推动了央行和投资者对黄金的持续增持。全球货币体系与债务问题的担忧,使得黄金受益于债务和货币宽松的市场逻辑,预计未来金价将保持上涨态势。随着金价上涨,黄金资源类股票的盈利预期有所增强,目前黄金板块的估值处于较低水平,建议关注其配置机会。

华泰证券:看好券商业绩成长性和高性价比机会

华泰证券的研究报告指出,当前资本市场正经历深层次的逻辑调整。在低利率的背景下,权益类资产的配置吸引力明显增强,同时新增资金的持续性较强,预示着市场正在进入一个健康向上的发展周期。由于券商的各项业务与资本市场密切相关,因此对其在新周期中的业绩增长潜力以及价值回归的空间表示乐观。目前,券商板块在A股和H股的估值仍处于中等偏低水平,选股方向可关注:1)港股中估值更具优势且流通市值较小的标的;2)具备估值优势的A股龙头企业;3)具有特色的中小型券商。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!