元界财讯2025年09月14日 09:05消息,人形机器人概念龙头688028异动,市场关注热度持续攀升。

近一周共有超过520只个股受到机构调研,其中多氟多获得的调研机构数量最多。

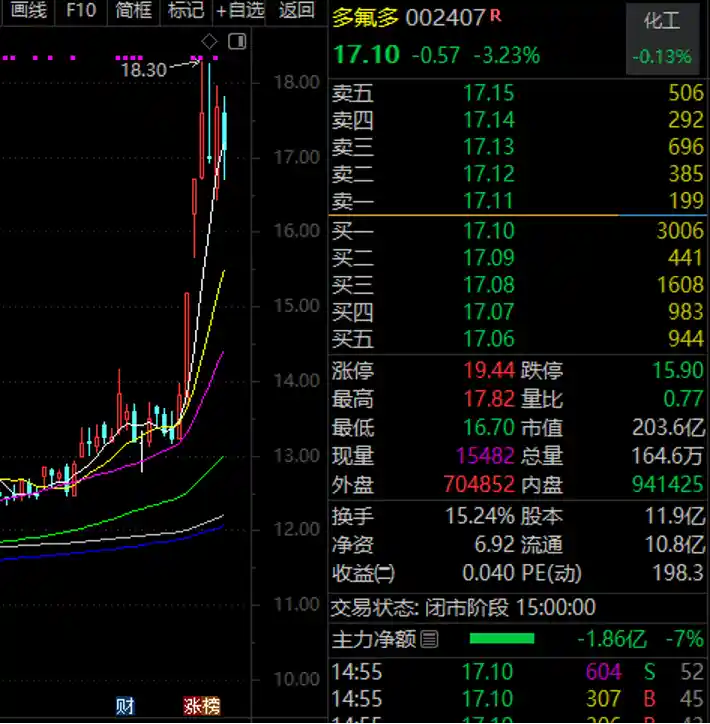

多氟多接受了167家机构的调研,其中包含51家基金公司、11家证券公司、41家私募机构以及13家保险公司等。

公司近日在调研中透露,预计到今年年底将形成超过20GWh的产能。到2026年,公司将根据市场需求情况安排扩产计划,预计年底产能将达到30GWh以上。今年动力领域业务占比预计维持在40%至50%之间,而随着明年产能的增长,该比例将下降至约30%;同期,储能业务占比将提升至50%至60%;两轮/三轮车市场则占10%左右。展望2026年,随着各细分市场渗透率的持续提升,两轮/三轮车业务规模有望继续扩大。 从行业发展趋势来看,公司正在逐步调整业务结构,从以动力为主转向储能与两轮/三轮车并重,显示出对市场变化的敏锐判断。这种布局不仅有助于分散风险,也有助于抓住新能源产业中更具增长潜力的领域。尤其是在储能需求日益上升的背景下,公司提前布局,无疑为其未来增长奠定了坚实基础。同时,两轮/三轮车市场的持续扩张,也反映出公司在多元化发展道路上的坚定步伐。

深南电路、新集能源、汉钟精机、晶盛机电、晶晨股份等公司近期受到超过百家机构的调研。

随着AI技术的快速进步和应用场景的持续拓展,电子产业对高算力和高速网络的需求愈发强烈,这推动了对大尺寸、高层数、高频高速、高阶HDI以及高散热等高性能PCB产品的需求增长。深南电路在调研中表示,自2024年以来,公司在通信交换机及光模块、数据中心、AI加速卡等领域的PCB产品需求均受到这一趋势的积极影响。 从行业发展趋势来看,AI的广泛应用正在重塑电子产业链,尤其是对算力基础设施的依赖不断加深。这不仅促使企业加大在高性能PCB上的投入,也倒逼整个供应链向更高技术水平迈进。可以预见,未来几年,具备高端制造能力的企业将在竞争中占据更有利的位置。

新集能源表示,公司目前正推进三座燃煤电厂的建设工作。其中,上饶电厂坐落于江西省上饶市,规划建造两台单机容量为1000MW的超超临界燃煤发电机组,该项目已于2024年3月正式启动建设,预计2026年实现双机投产运行。滁州电厂位于安徽省滁州市,规划建设两台单机容量为660MW的超超临界燃煤发电机组,同样于2024年3月动工,计划在2026年完成双机建设并投入运营。六安电厂则位于安徽省六安市裕安区,规划同样为两台660MW超超临界燃煤发电机组,项目于2024年6月正式开工,预计2026年实现双机投产。

晶盛机电称,公司已实现6至8英寸碳化硅衬底的规模化量产与销售,其产品核心参数指标达到行业领先水平。同时,在12英寸导电型碳化硅单晶生长技术上取得重大突破,成功制备出12英寸碳化硅晶体。凭借晶体生长及加工设备的高度自给能力,公司实现了设备与工艺的深度融合,推动协同创新,在技术调整、产能布局和成本控制等方面形成显著竞争优势。此外,公司能够根据下游应用领域的不断拓展灵活调整策略,快速响应行业发展需求。目前,公司正积极推进碳化硅衬底在全球范围内的客户验证,送样客户数量大幅增加,产品验证进展顺利,并已成功获得部分国际客户的批量订单。 从行业发展趋势看,碳化硅材料在新能源汽车、5G通信、智能电网等领域的应用持续扩大,市场需求日益增长。公司在关键技术研发和产业化方面走在前列,具备较强的市场竞争力。未来,随着12英寸大尺寸晶体的进一步成熟和商业化,有望在高端市场占据更大份额,为全球半导体产业提供更高效、更环保的材料解决方案。

从市场表现来看,过去一周机构调研的股票平均上涨了2.55%,沃尔德、天域生物、锡装股份、炬申股份等个股涨幅均超过20%。

沃尔德(688028)本周股价出现剧烈波动,单周涨幅接近47%,位居人形机器人概念板块涨幅榜首。公司在近期的调研中透露,截至2025年上半年,公司新开发的丝杠、RV减速器等核心零部件已成功进入15家终端客户,订单金额突破400万元,同比增长约240%。尽管相关业务增长迅速,但目前其带来的营业收入仍占比较小,短期内对公司整体业绩影响有限,提醒投资者注意潜在风险,理性评估投资价值。 从市场表现来看,沃尔德的强势上涨反映出资本市场对其在人形机器人产业链中布局的看好。然而,业绩支撑尚未显现,投资者需警惕短期炒作带来的波动风险。技术突破与订单增长是积极信号,但如何将研发成果转化为持续盈利仍是关键。未来若能实现规模化生产并拓展更多客户资源,或将为公司带来更稳定的收益。

剑桥科技本周股价成功突破100元/股,创下历史新高。公司在CIOE展会上展示了一系列产品,包括已实现批量生产的多款800G OSFP产品和800G LPO产品,以及已送样给客户进行测试的1.6T OSFP(单通道200G)产品。此外,还展出了1.6T CPO光引擎、3.2T CPO光引擎的预研样机,以及1.6T CPO外置光源的预研样机。

浙海德曼股价屡创新高,引发市场关注。公司在近期的调研中表示,其产品定位是替代进口,主要面向德日高端设备市场,致力于抢占国外高端装备的市场份额。经过多年的积累,国产机床在市场上的认可度持续提升,同时,当前制造业向自动化集成发展的趋势也对设备的技术档次提出了更高要求,这使得公司在未来具备较大的发展潜力。此外,公司目前的渠道布局尚未全面覆盖,未来在市场拓展方面仍有较大空间。 从行业发展角度看,国产高端装备的崛起不仅是技术进步的结果,更是市场需求与政策支持共同推动的体现。浙海德曼作为其中的代表企业,正逐步打破国外技术垄断,展现出较强的竞争力。随着国内产业链升级和智能制造的推进,类似企业的成长空间将不断打开。而渠道建设的持续完善,也将为其业绩增长提供有力支撑。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!