元界财讯2025年08月05日 08:16消息,翔丰华半年报首亏,实控人撤离,公司滑向泥潭,引发市场关注。

如果几个月前翔丰华(300890.SZ)股东的“撤离”还让市场感到困惑,那么半年报的发布则让情况变得明朗。这家锂电负极材料龙头企业交出了上市以来首个半年度亏损的成绩单,亏损金额为294.59万元;扣除非经常性损益后的亏损更是达到1479.72万元,同比大幅下滑159.65%。

界面新闻分析财务数据发现,翔丰华的毛利率持续下滑,已成为制约其发展的关键问题。这一趋势反映出企业在成本控制和市场竞争力方面面临较大压力,若无法及时调整策略,可能对其长期发展带来不利影响。

从盈利3824万到亏损294万

翔丰华的财务表现如同多米诺骨牌一样接连恶化。2025年上半年公司营业收入同比下降2.80%至6.88亿元,归属于母公司股东的净利润则由上年同期的3824万元转为亏损294.59万元。

这家公司并非偶然出现亏损——2025年一季度录得上市以来最大单季亏损815万元,2024年第四季度也亏损了685万元。从财务数据来看,企业的经营压力正在逐步显现,连续两个季度的亏损反映出其在市场环境变化或内部管理方面可能面临一定挑战。尽管具体原因尚需进一步分析,但持续的亏损趋势无疑给投资者和管理层敲响了警钟。

2025年上半年,翔丰华的毛利率为12.44%,较2020年28.79%的峰值下降了57%;二季度毛利率进一步下滑至10.43%,创下历史最低水平。净利率方面,同比由5.3%骤降至-0.49%,意味着每销售100元产品反而亏损0.49元。

数据来源:公司公告、界面新闻研究部

2024年翔丰华营收13.88亿元,较2022年的23.57亿元减少9.69亿元。“相当于蒸发掉一家中型负极材料厂全年产值”,材料供应商郭雁对界面新闻透露;净利润4955.46万元,较2022年的1.61亿元蒸发1.11亿元,三年间利润缩水近七成。价格战成为致命推手——“2020至2024年间负极材料价格累计下跌40%,行业利润跌幅高达98%” 郭雁表示,而翔丰华也未能幸免。

行业寒冬中,翔丰华此前加码产能的举措似乎并未达到预期效果。截至5月,公司石墨负极材料产能已达到9万吨,其中福建三明基地在2024年完成改造并投产,新增2万吨负极材料产能及1.5万吨配套石墨化产能,技改后总产能提升至5万吨/年。从数据来看,公司在产能扩张上持续发力,但市场对这种快速扩张的反应仍需观察,尤其是在行业竞争加剧、需求波动不定的背景下,如何有效消化新增产能将成为关键。 观点:产能扩张虽是企业扩大市场份额的重要手段,但若缺乏对市场需求的精准判断,可能导致资源浪费和经营压力。翔丰华此次扩产虽提升了整体产能,但能否实现效益最大化,仍有待后续表现验证。

这一扩张发生在全行业产能过剩的背景下——2020至2024年全球负极材料产能从81.1万吨激增至354.6万吨,增幅高达337%,相当于每天新增近2000吨产能。 当前,全球负极材料产业在短短五年内经历了爆发式增长,产能从2020年的81.1万吨飙升至2024年的354.6万吨,增幅超过3倍。这样的扩张速度令人瞩目,但也反映出行业内部竞争的加剧和市场供需关系的复杂变化。尤其是在新能源汽车和储能需求持续上升的推动下,企业纷纷加大投入,但随之而来的产能过剩风险也逐渐显现。如何在高速增长中保持理性布局,避免资源浪费和价格战,成为行业亟需面对的问题。

产能过剩的“剪刀差”正在严重侵蚀行业利润。2024年,负极材料出货量增速为26%,远低于动力电池装车量41.5%的增速,供需失衡问题持续加剧。据行业预测,2025年负极材料需求约为247万吨,而产能将突破360万吨,过剩量足以覆盖整个行业半年的产量。 从当前趋势看,负极材料行业的产能扩张速度明显快于下游需求增长,这种结构性失衡将对价格体系和企业盈利能力形成持续压力。在新能源产业链中,上游材料环节若不能有效匹配下游需求,容易引发恶性竞争,进一步压缩利润空间。如何优化产能布局、提升技术附加值,将成为行业突围的关键。

“现在生产一吨亏几千,停工亏设备折旧,横竖都是亏。”郭雁告诉界面新闻。翔丰华2024年计提资产减值准备7329.99万元,相当于净利润绝对值的147.92%,其中存货跌价损失高达5411万元——这意味着每卖出1亿元产品,就有390万元因存货贬值化为乌有。

危险的债务结构

在经营持续亏损的背景下,翔丰华不得不依赖高负债来维持运营。截至6月末,公司有息负债总额达到17.33亿元(其中短期借款5.67亿元,一年内到期的非流动负债1.04亿元,长期借款5.86亿元,应付债券4.76亿元),较去年同期增长17%;资产负债率升至52.06%,相比2024年底上升超过3个百分点。特别值得关注的是,公司及其子公司的实际担保余额高达9.85亿元(截至2025年3月底),占2024年经审计净资产的44%,表明接近半数的净资产已被用于质押。

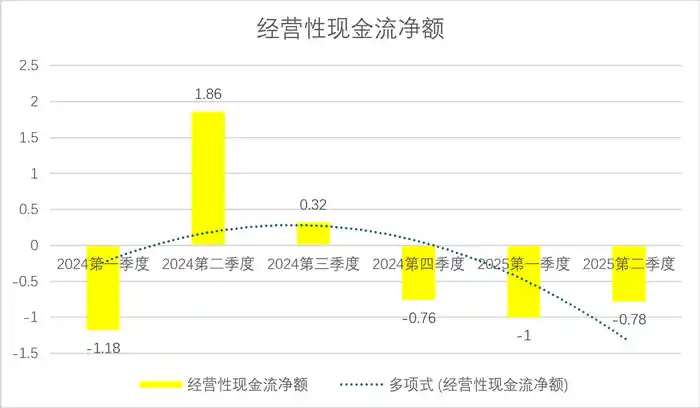

现金流方面,翔丰华2025年上半年经营活动产生的现金流量净额大幅下降364.68%,达到净流出1.81亿元。应收账款持续增长,截至2025年6月末达到6.69亿元,同比增长32%。客户回款能力的下滑严重制约了公司资金流——上半年销售商品收到的现金仅为5500万元,同比减少3.39亿元,降幅高达86%。

数据来源:公司公告、界面新闻研究部

更危险的是债务结构。翔丰华2025年一季度短期借款5.67亿元,账面货币资金3.1亿元,叠加速动比率1.12的警戒值(健康值通常大于1.5),短期偿债能力已亮红灯。李磊对界面新闻表示:“流动比率低于1意味着短期偿债能力不足,而翔丰华的速动比率正在逼近危险边缘。”

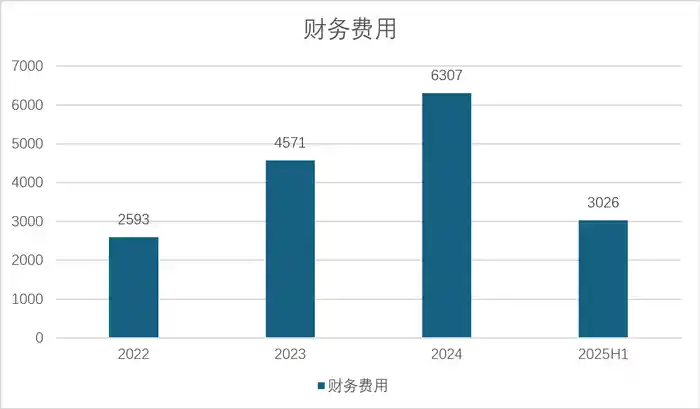

翔丰华的债务压力持续加剧。2025年上半年,公司因可转债利息支出导致财务费用保持高位,超过3000万元。面对6.69亿元的应收账款和17.33亿元的有息负债,公司实际上已陷入“借新还旧”的恶性循环——今年上半年筹资活动产生的现金流净额为3.65亿元,正是经营性现金流严重不足(净流出1.81亿元,上半年销售商品收到的现金仅为5493万元)的补救措施。

当公司经营面临困难时,翔丰华核心股东的减持行为引发关注。2024年11月,公司实际控制人周鹏伟减持了2%的股份;随后,重要股东钟英浩在2025年1月减持0.41%后,不再属于持股5%以上的股东。

募投项目延期更反映出公司内部存在的深层次问题。“研发中心建设项目”已两次推迟至2026年7月,6万吨人造石墨项目也延后至2026年底。值得注意的是,人造石墨项目延期的公告发布时,行业整体产能利用率不足50%,这从侧面反映出公司对市场消化能力的担忧。同时,通过可转债募集的8亿元资金带来的利息负担,已导致近年来财务费用大幅上升,进一步压缩了企业利润。

数据来源:公司公告、界面新闻研究部持续下滑的寒冬

翔丰华的困境反映了整个锂电材料行业的普遍挑战。据隆众资讯数据显示,73%的负极材料应用于动力电池,但动力电池的装车量增速(41.5%)仍难以跟上负极材料产能的扩张速度。目前,人造石墨占据了87%的市场份额,行业技术同质化严重,导致价格竞争成为企业主要的较量方式。这种局面不仅考验着企业的成本控制能力,也对行业的可持续发展提出了更高要求。

行业集中度持续下降,仍有新进入者不断加码:磷化工企业凭借资源禀赋向下游拓展,钛白粉龙头企业携废酸处理技术跨界进入,甚至汽车零部件厂商也通过并购方式进军该领域。技术门槛在激烈的成本竞争中逐渐被打破——翔丰华上半年的研发费用为2336万元,研发费用占总营收比例不足4%,低于贝特瑞、宁德时代(300750.SZ)等行业龙头5%以上的研发投入水平。

“头部材料厂为保障现金流,不得不含泪接下亏本订单,这并非个例。”有行业人士向界面新闻透露,负极材料市场已陷入“越生产越亏损,越亏损越扩产”的恶性循环。翔丰华目前在建的6万吨产能,前景充满不确定性。 从当前行业发展来看,原材料价格波动、下游需求疲软以及产能过剩三重压力叠加,使得企业陷入两难境地。部分企业为了维持运营,选择牺牲利润承接订单,但这种做法短期内或许能缓解资金压力,长期却可能加剧行业困境。在此背景下,产能扩张需更加审慎,否则极易陷入“死循环”。

面对全行业普遍亏损的现状,翔丰华正尝试通过硅基负极等新技术以及向高端产品转型来寻找新的增长点。然而,现实情况是,高端负极材料需要与电池厂商进行认证,整个周期通常需要18至24个月,过程充满挑战。同时,公司研发中心的建设两次延期,也反映出在技术突破方面面临较大压力。 从行业发展趋势看,向高端材料转型是必然方向,但技术积累和验证周期长,对企业的研发能力和资金投入提出了更高要求。翔丰华若想实现突围,不仅需要加快技术研发步伐,还需在产业链协同上寻求更多支持。

翔丰华的唯一亮点仍集中在储能赛道。2024年储能电池出货量增速达到64%,远超动力电池的增长速度。然而,负极材料在储能领域的占比仅为18%,且更倾向于采用低成本的磷酸铁锂路线,这对石墨负极的拉动作用有限。相比之下,德方纳米已开始转向磷酸锰铁锂技术,贝特瑞则布局硅碳复合材料,而翔丰华的技术路线仍显得模糊不清。 从行业发展趋势来看,储能市场的快速扩张为相关企业带来了新的机遇,但技术路径的选择将直接影响企业的竞争力。翔丰华若想在这一领域占据更有利的位置,亟需明确自身的技术发展方向,以更好地应对市场变化和竞争对手的挑战。

翔丰华财报里亏损的潘多拉魔盒,才刚刚打开。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!