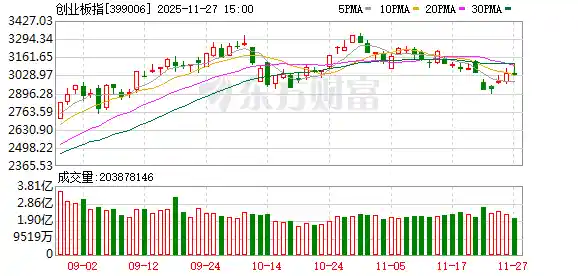

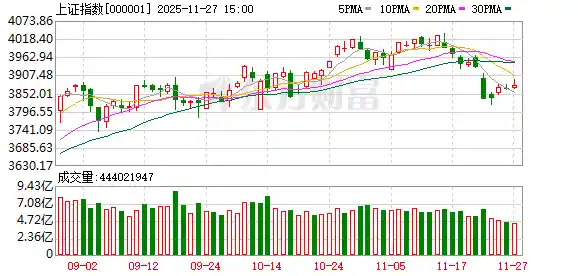

A股三大指数冲高回落,电池与消费电子板块涨幅居前。

A股三大指数今日走势分化,早盘一度冲高,但随后回落,最终沪指微涨0.29%,收报3875.26点;深证成指下跌0.25%,报12875.19点;创业板指则跌0.44%,报3031.30点。从成交额来看,沪深两市全天共成交17098亿元,较昨日减少736亿元,市场交投热度有所降温。 从整体表现看,市场情绪仍显谨慎,尽管沪指小幅收红,但深成指与创业板指均出现回调,反映出资金在高位震荡中更倾向于观望。成交量的收缩也表明投资者在面对政策预期与基本面变化时存在分歧,短期内市场可能仍将以结构性机会为主。

行业板块走势分化,造纸印刷、电池、消费电子、光伏设备以及化学原料板块表现强势,涨幅位居前列;而文化传媒、水泥建材、互联网服务、医药商业和游戏板块则下跌,跌幅居前。

个股方面,上涨股票数量接近2800只,逾60只股票涨停。锂电池概念表现强势,壹石通以20cm涨停,石大胜华、华盛锂电等也纷纷跟涨,其中华盛锂电涨幅超过15%。消费电子板块同样走强,福日电子、科森科技等多只个股涨停。大消费板块延续强势,茂业商业实现三连板,海欣食品和广百股份分别收获两连板。相比之下,AI应用概念持续分化,欢瑞世纪、石基信息等个股跌停,显示出市场热点轮动加快。 从当前市场表现来看,新能源产业链和消费类板块的强势反映出资金对基本面改善的预期增强,而AI相关概念则面临短期调整压力。这种结构性行情表明,投资者需更加关注行业趋势与政策导向,合理配置仓位,把握市场节奏。

行业资金流向:8.40亿净流入化学制品

行业资金方面,截至收盘,化学制品、消费电子、造纸印刷等净流入排名靠前,其中化学制品净流入8.40亿。

机构观点

中信证券:上调锂价预测区间上限至12万元/吨

中信证券研报指出,2025年第三季度海外锂矿产量环比基本持平,表明在前三季度锂价持续低迷的背景下,海外矿企的扩产意愿有所减弱。尽管2025年第三季度锂价出现回升,但海外矿企的反应较为迟缓。南美盐湖提锂企业则在2025年第三季度经营状况明显改善,对第四季度的市场前景持乐观态度。预计在储能电池需求持续强劲的推动下,锂产业链去库存进程有望延续,锂价或超出预期上涨,因此将锂价预测区间上限上调至12万元/吨。建议关注锂价反弹过程中具备成本优势的企业以及在资源端有增产预期的公司。

东吴证券:AI算力方案多点开花,继续看好光互联方向

东吴证券的研究报告提到,具备AI全栈技术能力的大型企业自研算力方案,在与英伟达GPUNVL算力方案的竞争中,各自在不同应用场景下展现出独特优势。在当前AI发展的宏大叙事背景下,产业链对算力的需求持续增长,市场空间广阔,算力基础设施行业尚未达到发展顶峰,仍处于快速扩张的增量阶段,远未进入存量竞争的零和博弈局面。对于主要的算力解决方案,市场前景依然乐观,建议持续关注光模块、CPO、NPO、OCS、DCI等光互联相关上下游供应链企业的投资机会。

中信建投:人形机器人行情处于调整阶段,等待催化剂推动,产业正处于从0到1的突破前夜。

中信建投研报指出,机器人板块在10月经历大幅调整后,11月行情进入预期整固后的去伪存真阶段。当前产业正处于从0到1的突破前夕,特斯拉Optimus量产订单发包、Gen3样机定型发布等关键节点正在支撑市场预期。随着市场情绪逐步回暖,预期上修仍需新一轮催化剂落地或产业节奏的实际兑现。在此背景下,建议投资者保持耐心,静待时机,重点关注近期宇树科技上市的最新进展。 从市场表现来看,机器人行业正处在技术突破与商业化落地的关键期,短期波动并不改变长期向好的趋势。特斯拉等头部企业的动作,不仅为行业注入信心,也进一步推动了产业链上下游的协同发展。对于投资者而言,把握住核心标的的动态变化,尤其是在关键节点前的布局,或许能捕捉到更为明确的投资机会。

国海证券:“估值+业绩”驱动下A股有望延续上涨行情

国海证券全球策略首席分析师胡国鹏指出,2026年A股或将迎来估值与业绩共同推动的上涨行情第三阶段。估值上升主要得益于流动性充裕,目前全球流动性仍处于宽松状态,主要经济体正处在降息周期中。从企业盈利角度看,随着财政政策和货币政策持续放松,全球经济有望步入上行周期,同时价格周期也已触底反弹,上市公司盈利预计将实现修复。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!