元界财讯2025年09月09日 10:38消息,重大重组引发市场异动,背后原因引关注,最新动态一网打尽。

中芯国际复牌异动!

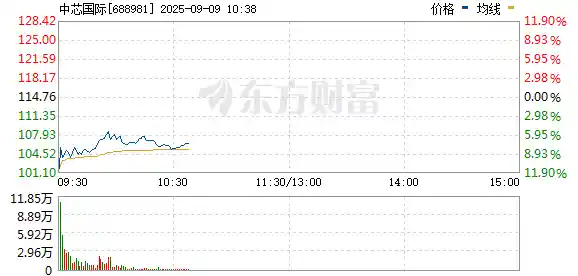

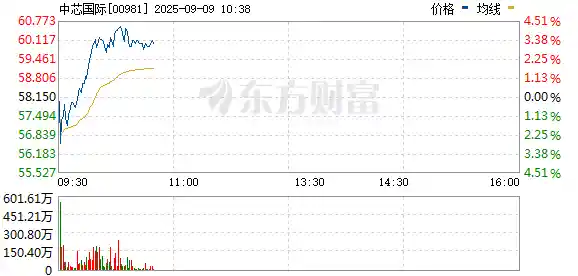

9月9日早盘,半导体产业链整体表现疲软。其中,中芯国际复牌后下跌11%。此前,经过6个交易日的停牌,中芯国际公布了收购其控股子公司中芯北方的方案,并宣布恢复交易。

最近,机构对中芯国际的看法存在较大分歧。东吴证券表示,中芯国际作为中国晶圆代工的龙头企业,是国产芯片的重要支撑力量,首次给予买入评级。然而,摩根士丹利和高盛则认为,中芯国际当前的表现略低于市场预期。

复牌异动

中芯国际复牌后的表现未达市场预期,开盘集合竞价即下跌11%,随后跌幅有所缓解。截至券商中国发稿时,中芯国际股价仍下跌近7%,报106.8元/股。 从市场反应来看,投资者对中芯国际的复牌情绪较为谨慎,可能与行业整体走势、公司基本面或外部环境变化有关。尽管公司作为国内半导体行业的龙头之一,具备一定的技术积累和市场份额,但当前市场的波动反映出投资者对未来发展的不确定性。短期内股价的调整或将进一步影响市场对其估值的判断,需关注后续业绩表现及政策层面的动向。

分歧

近期,市场对于中芯国际的分歧不小。

投资银行摩根士丹利最新报告指出,中芯国际在AI GPU芯片生产上存在良率的不确定性。并认为,其收入可能会低于预期。不过,报告也指出,中芯国际的良率有望逐步改善,今年910B芯片良率约30%,预计到2027年可提升至70%。高盛近期也发布了类似的报告。

东吴证券指出,中芯国际作为中国大陆最大的集成电路晶圆代工企业,拥有8英寸和12英寸晶圆的制造能力,并在技术迭代方面具备明显优势。其晶圆制程覆盖0.35微米至14nm及以下节点。根据最新数据,2024年全年,公司在上海、北京、天津和深圳的多个8英寸和12英寸生产基地合计产能达到800多万片晶圆(折合8英寸)。2024年,中芯国际在全球市场的份额提升至6%,位列全球第三,同时在国内市场保持第一的位置。 从行业发展的角度来看,中芯国际的持续扩张与市场份额的提升,反映出其在国产芯片制造领域的关键作用。随着国内半导体产业的不断升级,中芯国际的技术积累与产能布局为其未来增长奠定了坚实基础。不过,面对国际先进制程的竞争压力,如何进一步突破技术瓶颈、提升产品附加值,仍是其需要持续关注的方向。

作为国内最大的晶圆代工企业,该公司率先实现28nm以下制程节点的量产,并持续扩大14nm以下先进制程的产能。公司在7nm及以下先进制程领域处于行业前列,具备显著的稀缺性。随着人工智能对算力需求的持续增长,高端芯片的需求不断上升,公司在先进制程的产能规模和工艺研发方面具有明显优势,未来行业集中度将进一步提升。首次覆盖,给予“买入”评级。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!