元界财讯2025年08月05日 07:07消息,紧急预警:今日是规避风险最后时机,错过或将面临超36%亏损,立即查看应对策略,守住投资收益。

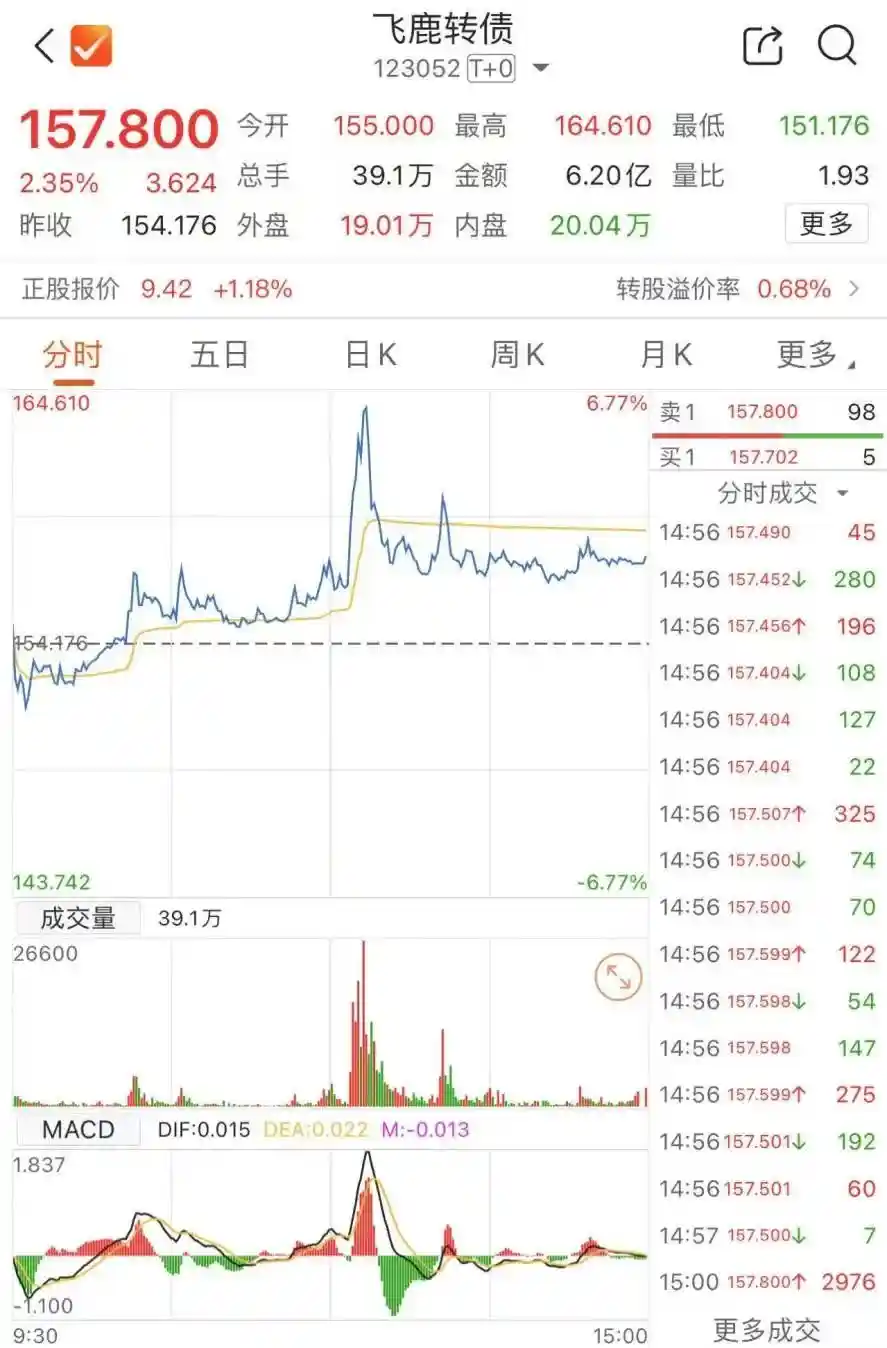

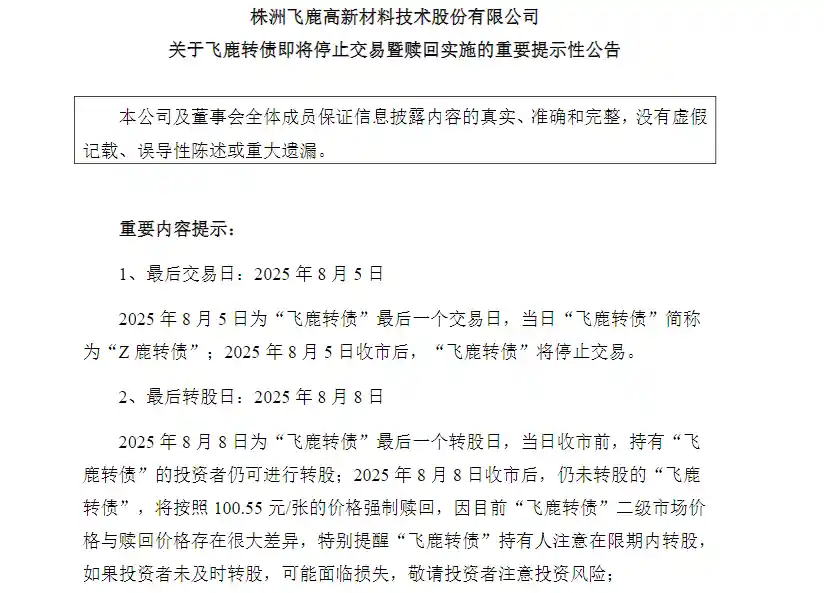

8月5日,飞鹿转债迎来最后一个交易日。截至8月4日收盘,该转债价格定格在157.80元/张,而一旦未能及时操作,投资者将面临被强制赎回的风险,赎回价格仅为100.55元/张,意味着潜在亏损幅度超过36%。这一数字令人警醒——若投资者忽视公告、未及时卖出或转股,手中的“香饽饽”或将瞬间变为“烫手山芋”。

事实上,类似教训已有先例。此前北陆转债因强赎导致部分未及时操作的投资者亏损超23%,如今飞鹿转债的风险再度凸显。飞鹿股份近期多次发布关于飞鹿转债即将停止交易暨赎回实施的重要提示性公告,明确提醒投资者:8月5日是最后交易日,8月8日为最后转股日。此后,未转股的债券将被冻结,既无法交易也无法转股,只能接受略高于面值的强制赎回价格。

根据安排,8月5日收市前,投资者仍可在二级市场自由买卖飞鹿转债;而在8月5日至8月8日之间,还可按6.01元/股的价格将其转换为公司股票。然而,一旦错过这个窗口期,持有者将别无选择。以当前157.80元的市场价格计算,与100.55元的赎回价相比,每张损失近57元,亏损比例高达36.3%。更值得注意的是,目前仍有0.55亿元余额的飞鹿转债未完成转股或交易,占比超过31%,说明仍有相当数量的投资者处于观望甚至忽视状态。

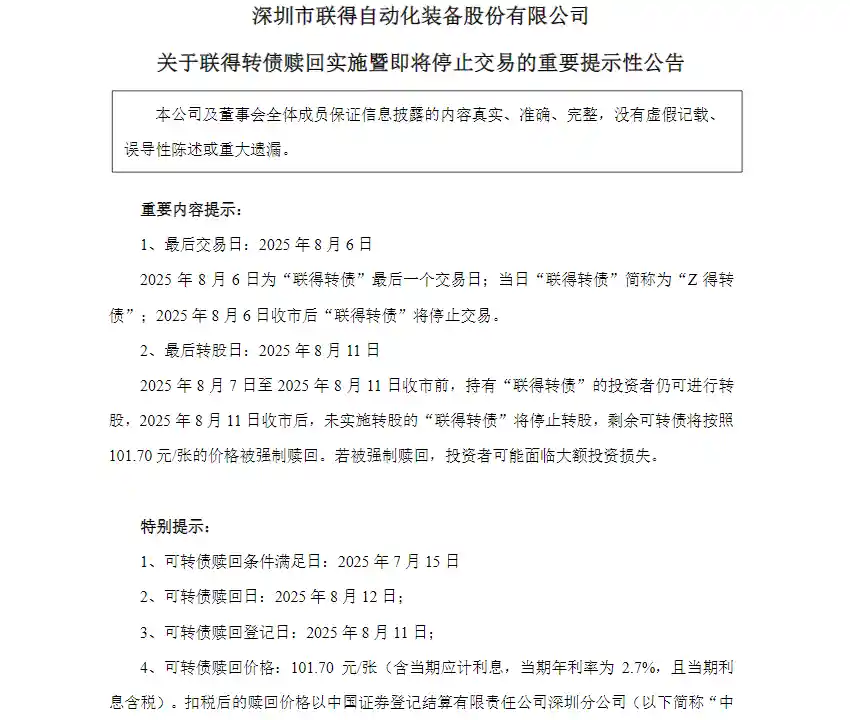

飞鹿转债并非孤例。本周内,多只可转债接连进入“倒计时”。联得转债和永安转债的最后交易日均为8月6日,齐鲁转债和楚江转债则分别于8月8日和8月11日停止交易。这些债券的最后转股日也陆续落在8月11日至14日之间,随后未转股部分将被强制赎回,赎回价格均在100.3元至101.7元之间,远低于当前市场价格。

数据显示,截至8月4日,联得转债、永安转债、齐鲁转债和楚江转债的未转股余额分别达0.74亿元、1.04亿元、10.36亿元和2.78亿元,占比分别为35%、11%、12%和15%。其中,齐鲁转债未转股规模尤为庞大,若大量投资者未能及时处理,可能引发集中亏损,值得高度关注。

所谓可转债强制赎回机制,是指在转股期内,若公司股价连续30个交易日中至少有15个交易日不低于转股价的130%,上市公司即可启动强赎程序。这本是保护发行人利益、推动转债去存量化的重要机制,但在实践中,却常成为部分散户投资者“踩雷”的导火索。

从投资逻辑看,可转债兼具债性和股性,原本被视为“进可攻、退可守”的稳健工具。但近年来,部分投资者追逐高溢价转债,忽视其临近强赎的风险,将交易性机会误判为长期持有价值,最终在赎回潮中承受巨大损失。这种非理性追高行为,在飞鹿转债等个券上体现得尤为明显。

面对强赎,投资者其实有两条明确路径:一是及时在二级市场卖出,实现收益落袋为安;二是进行转股操作,将债券转换为股票继续持有。但由于可转债实行T+0交易,而转股后股票为T+1交易制度,当日无法卖出,因此转股存在一定流动性风险,需谨慎决策。

值得肯定的是,随着可转债新规落地,监管层已加强对投资者的保护。例如,在可转债最后交易日前,证券简称前将标注“Z”标识,用以明确提示风险。这一举措虽看似微小,实则意义重大——它为普通投资者提供了清晰的“最后通牒”信号。遗憾的是,仍有不少人对“Z”字标识视而不见,或对其含义缺乏了解,反映出投资者教育仍有待加强。

当前正值多只转债密集进入强赎阶段的关键窗口期,飞鹿转债的案例再次敲响警钟:可转债不是永续交易的品种,也不是稳赚不赔的“保本理财”。当公司发布多次赎回提示时,绝非例行公事,而是实实在在的风险预警。对于普通投资者而言,切不可抱有侥幸心理,认为“还有时间”“再等等看”,最终错失操作良机。

在资本市场中,信息透明不代表风险自动消失。如何将公告信息转化为有效行动,考验着每一位投资者的风险意识与执行力。面对即将停止交易的可转债,最稳妥的做法就是“能卖则卖,能转则转”,避免因一时疏忽造成不必要的重大损失。毕竟,市场的规则从不为个体停留,机会也只留给有准备的人。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!