美联储降息预期升温,俄乌和谈影响油市,关注外盘动态。

本周国际市场波动加剧,随着美国年终购物季的启动,市场情绪有所回暖,同时美联储降息预期再度升温,推动风险资产走强。美股全面反弹,道琼斯指数周涨幅达3.18%,纳斯达克指数周涨4.91%,标普500指数周升3.73%。欧洲股市同样表现强势,英国富时100指数周涨1.80%,德国DAX30指数周涨3.23%,法国CAC40指数周涨1.75%。 从当前市场走势来看,降息预期的升温成为提振投资者信心的重要因素,尤其对科技股和成长型股票形成明显支撑。不过,这种反弹是否具备持续性,仍需观察后续经济数据与政策动向。与此同时,全球主要股指的同步上涨也反映出市场对经济前景的乐观预期正在逐步增强。

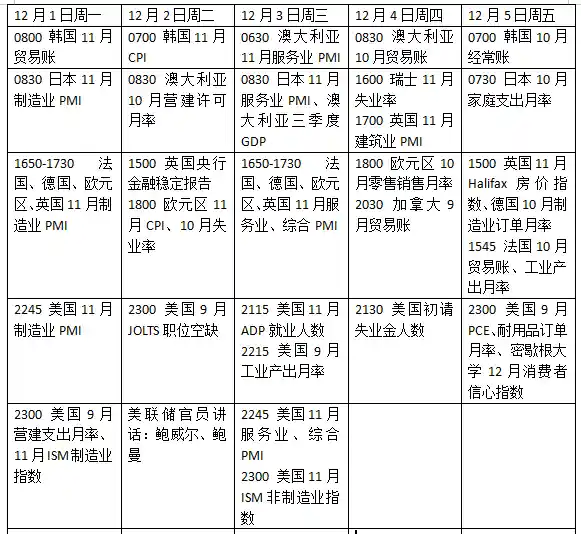

下周市场关注焦点众多,美国供应管理协会(ISM)发布的制造业和服务业活动调查数据,以及最新的自动数据处理公司(ADP)私营部门就业报告将引发市场高度关注,这些数据是判断美联储是否可能在下一次会议上降息的关键参考。欧洲方面,欧元区的通胀数据将成为投资者评估未来货币政策走向的重要依据。此外,产油国联盟(OPEC)是否会维持现有产量,以及俄乌局势的谈判进展,也将影响原油市场的走势。

美国这些数据将出炉

美国政府停摆已经结束,但官方经济数据仍处于缺失状态,关键的就业数据与通胀数据将等到美联储12月10日召开下次政策会议后才会发布。这使得投资者不得不依赖私营部门的数据来判断美联储是否可能在即将举行的会议上采取降息措施。目前,货币市场对美联储降息的概率定价约为80%。 从当前形势来看,数据缺口让市场情绪更加复杂,投资者在缺乏权威信息的情况下,只能依靠非官方渠道获取线索,这无疑增加了市场的不确定性。尽管市场普遍预期降息可能性较高,但最终决策仍需等待更明确的数据支撑。这种局面也反映出美联储在制定政策时面临的挑战,尤其是在经济前景不明朗的背景下。

11月ISM制造业指数、11月ISM服务业指数以及11月ADP私营部门就业数据,均将成为市场关注的焦点。若这些数据反映出就业市场或经济活动存在疲软迹象,或将进一步推动美联储采取更为宽松的货币政策。 从当前市场预期来看,这些关键指标不仅关系到对美国经济现状的判断,也直接影响着未来货币政策的走向。若数据表现不及预期,可能会强化市场对于美联储提前转向的预期,从而对金融市场产生深远影响。投资者和政策制定者都将密切关注这些数据的发布,以寻找更多线索来评估经济前景。

荷兰国际集团(ING)的经济学家奈特利(James Knightley)在一份报告中指出:“在关键官员近期的言论以及就业数据表现好坏参半之后,市场普遍预期美联储将连续第三次下调利率25个基点。即将发布的数据很可能进一步巩固这一预期。从地区调查数据来看,ISM制造业指数预计仍将位于收缩区间,而ISM服务业指数则有望接近荣枯分界线。”

与此同时,美国将于周五发布9月个人消费支出(PCE)数据,预计9月整体PCE同比涨幅将小幅上升至2.8%,而核心PCE价格指数同比涨幅预计将保持在2.9%不变。奈特利指出,近期核心消费者价格指数(CPI)和生产者价格指数(PPI)的表现较为疲软,这表明关税对通胀的实际影响远低于预期,9月的核心PCE数据也应体现出这一趋势。

值得注意的是,近期关于美联储新任主席人选的猜测持续升温。美国财政部部长贝森特(Bessent)表示,美国总统特朗普可能在接下来的一个月内公布下一位美联储主席的人选。同时,有消息指出,白宫国家经济委员会主任哈塞特(Kevin Hassett)目前是该职位的热门候选人。考虑到哈塞特在美联储货币政策方面的立场与特朗普相一致,这一消息可能会进一步强化市场对明年降息前景的乐观预期。

原油与黄金

国际油价小幅上涨,但受全球供应预期增加的影响,仍将继续录得连续第四个月的下跌,这也是自2023年以来最长的月度连跌行情。WTI原油近月合约周涨幅为0.84%,报收于58.55美元/桶,11月份累计下跌3.98%;布伦特原油近月合约周涨1.02%,报63.20美元/桶,11月累计下跌2.87%。

市场普遍预计OPEC将维持现有的产量配额不变,并再次确认将在2026年第一季度暂停增加产量的决定。因此,原油交易员可能更加关注特朗普政府推动乌克兰与俄罗斯实现和平协议的最新动态。

上周早些时候,有迹象显示乌克兰与俄罗斯可能即将达成和平协议,油价大幅下跌;但随着谈判陷入僵局,过去三个交易日油价已出现回升。“期货市场此前一直预期会达成某种和平协议,这对油价构成了压力。不过,目前关于谈判的具体情况仍知之甚少。”BOK Financial交易高级副总裁基斯勒(Dennis Kissler)在一份报告中表示。

受市场预期美联储将在下月降息的影响,黄金价格持续震荡上扬。纽约商品交易所12月交割的COMEX黄金期货周内上涨3.40%,收于4218.30美元/盎司,月线实现四连阳,累计涨幅达28.09%,创下自2009年2月以来的最佳表现。 从市场动向来看,黄金的强势反弹反映出投资者对货币政策转向的期待。美联储若真的在下月启动降息周期,将对美元形成压力,从而进一步支撑黄金走势。当前黄金的上涨并非短期投机行为,而是基于宏观环境变化的理性反应。这一轮行情也显示出黄金作为避险资产和抗通胀工具的长期价值正在被重新认可。

道明证券(TDSecurities)大宗商品策略主管梅莱克(BartMelek)指出:“市场预期,进入2026年后,美国经济增速将继续放缓,而美联储极有可能实施降息,这正吸引部分投资者重新回流黄金市场。” 当前全球经济环境的不确定性持续增加,尤其在通胀压力与增长放缓之间的平衡变得更加微妙。随着市场对美联储未来货币政策转向的预期增强,黄金作为传统避险资产的地位再次受到关注。投资者在寻求多元化配置的同时,也更加注重长期资产保值与风险对冲。这种趋势不仅反映了市场对经济前景的谨慎态度,也显示出黄金在复杂市场环境中的相对稳定性。

英国秋季预算影响如何

欧洲央行行长拉加德表示,当前利率水平处于适当区间,欧洲央行已做好充分政策准备。“鉴于通胀周期已得到控制,我们始终处于有利位置。”在讨论通胀前景风险时,她指出风险范围已收窄,但若美国加征关税或供应链再度中断,物价可能重新面临上行压力。

自春季以来,欧元区整体CPI同比涨幅一直徘徊在2.0%左右。周二公布的11月CPI初值预计将维持这一平稳态势,整体CPI同比涨幅或稳定在2.1%。

此外,意大利、法国、德国以及欧元区的11月制造业采购经理人指数(PMI)将于周一发布,而服务业PMI则会在周三公布。西班牙的11月失业率数据、意大利的10月失业率数据以及欧元区的10月失业率数据均将在周二公布;同时,德国也将于同日发布10月制造业订单数据。法国和西班牙则会在周五公布10月工业产出数据。欧元区第三季度GDP终值数据以及相应的就业数据也将在周五一并公布。

近日,英国政府发布秋季预算案,根据英国预算责任办公室(OBR)的预测,2026年英国经济增长率预计为1.4%,低于此前预期的1.9%;同时,OBR指出“消费者物价指数将在2027年回落至英国央行2%的目标水平,较3月的预测推迟一年”。这一变化引发了市场对英国央行是否可能采取更激进降息措施的猜测。然而,考虑到通胀回落的预期延后,英国央行或许会维持更为紧缩的政策立场,以确保价格稳定。 从当前经济形势来看,增长放缓与通胀回落延迟并存,反映出经济复苏仍面临较大不确定性。这种情况下,央行在货币政策上的权衡将更加复杂。若过早放松政策,可能影响通胀控制目标;而持续收紧则可能抑制经济增长。因此,如何在稳定通胀与支持经济之间找到平衡点,将成为未来政策制定的关键考量。

英国11月制造业采购经理人指数终值和服务业采购经理人指数终值将分别于周一和周三发布。

下周看点

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!