元界财讯2026年02月12日 13:58消息,全球电力需求激增,电网设备股爆发,龙头三年涨200%,资本市场热度飙升。

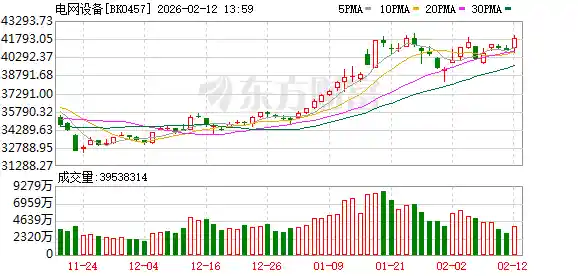

2月12日早盘,A股电网设备板块集体走强,汉缆股份、四方股份、望变电气、顺钠股份、森源电气一字涨停;亿能电力、新特电气涨幅均超10%,市场做多情绪显著升温。

本轮行情并非孤立波动,而是全球电网投资景气周期共振下的必然反映。国内方面,国家电网已明确“十五五”(2026—2030年)期间固定资产投资总额将达4万亿元,较“十四五”增长40%,年均投资规模高达8000亿元——这一数字相当于每年新建约8座三峡电站的总投资强度。南方电网同步加码,宣布2026年固定资产投资安排1800亿元,连续五年创历史新高,年均增速9.5%。若按此节奏推演,其未来五年总投资有望逼近1万亿元。值得注意的是,这两大电网巨头的投资规划均已进入实质性落地前夜,而非远景宣示,政策信号清晰而紧迫。

海外电网升级需求同样刻不容缓。2026年1月下旬,一场冬季风暴席卷美国东部与南部,导致超100万用户断电。这一事件绝非偶然——美国能源部《资源充足性报告》指出:2013至2023年间,全美停电次数激增60%,平均停电时长增长近两倍;更严峻的是,到2030年,停电频次或再翻番。问题症结直指基础设施老化:高盛研报显示,欧洲电网平均服役年限已达50年,北美为40年,大量关键设备已远超设计寿命。当“老化的铜线”遇上“暴增的算力负荷”,电网安全正从技术议题升维为系统性风险议题。

政策响应正在加速。欧盟于2025年12月发布的《欧洲电网一揽子计划》,以“能源高速公路”为核心,首批锁定8个跨境互联优先项目,目标撬动1.2万亿欧元电网投资。这一规模不仅刷新区域纪录,更标志着欧洲正将电网重构提升至与半导体、氢能同等的战略高度。而我国出口数据则印证了全球需求的现实传导:海关总署数据显示,2025年我国变压器出口总值达646亿元,同比增长36%;单台均价升至20.5万元,同比上涨约三分之一——价格与数量双升,说明出口结构正从低端代工向高附加值成套设备跃迁,中国电网装备的全球竞争力已进入质变阶段。

更具突破性的是,AI算力正成为电网设备行业的“第二增长极”。所谓“算力的尽头是电力”,已非概念炒作,而是可量化的产业现实。朱雀基金专户投资部投资经理陈亚博援引研究指出:仅OpenAI 13亿参数GPT-3XL模型,若每年训练50次,年耗电量即达11.83亿千瓦时——相当于一座中型地级市全年居民用电量。更需警惕的是推理端的隐性爆发:长思考链、高Token消耗、AI原生搜索等新范式,将持续拉升单次交互的电力负载。华夏基金研究员黄宗贤进一步测算,英伟达与台积电相关AI芯片若全部满负荷运行,将新增30—40GW负荷,占全球年新增用电负荷(约200GW)的15%——这意味着,每建6座新电厂,就有1座是为AI而建。伍德麦肯兹的判断更为直接:AI驱动的不仅是用电增长,更是对输配电容量、稳定性、智能化水平的全面倒逼。

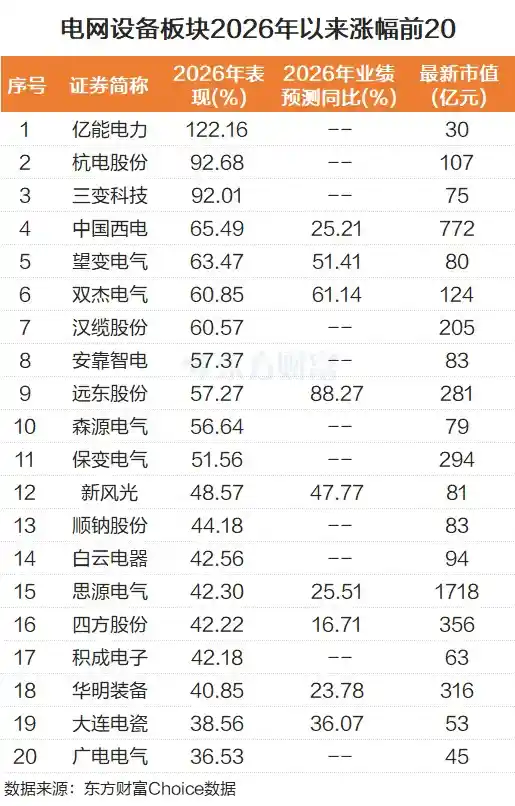

市场已率先定价这一双重逻辑。截至2月12日早盘,电网设备板块2026年以来表现强劲:137只成分股中,126只上涨,占比92%;93只涨幅超10%,44只涨超20%,中位数涨幅达14.38%。其中,亿能电力以122.16%的涨幅领跑,杭电股份、三变科技、中国西电、望变电气、双杰电气紧随其后。尤为值得关注的是,领涨个股呈现“内需+出海+AI适配”三重标签叠加特征——如望变电气兼具特高压变压器产能与东南亚出口订单,森源电气在智能配网终端领域深度绑定数据中心客户。这表明资金选择已超越单纯题材博弈,转向基本面验证与长期赛道卡位。

展望后市,券商普遍认为,“十五五”电力系统建设已实现良好开局,海外电网更新浪潮亦无退潮迹象。但需提醒投资者:高景气不等于普涨行情。随着投资重心从“主干网扩容”向“配网智能化”“源网荷储协同”“海外本地化交付”深化,行业正加速分化。真正具备核心技术壁垒、海外市场渠道纵深、以及AI场景落地能力的企业,才有望穿越周期,成为新一轮能源基础设施革命的核心载体。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!