中信证券:预计2026年起全球稀土供需缺口扩大,价格稳中有进。

中信证券的研究报告指出,全球稀土资源的战略重要性不断提升,稀土产业正迈入高质量发展的新阶段。在供给端,配额管理制度与相关政策的叠加效应进一步增强,供应的刚性逻辑或将持续强化;在需求端,新能源汽车、人形机器人以及低空经济等新兴领域将成为推动需求长期快速增长的核心力量。预计从2026年开始,全球稀土供需缺口可能持续扩大,稀土价格或将保持稳中有升的态势,产业链整体盈利能力有望持续提升,因此持续看好稀土产业链的战略配置价值。

稀土|稀土盛世,永磁春天:2026年投资策略

全球稀土资源的战略重要性持续增强,稀土产业正迈入高质量发展的新阶段。在供给端,配额管理与相关政策的实施进一步强化了供应的刚性;在需求端,新能源汽车、人形机器人以及低空经济等新兴领域将成为推动需求长期快速增长的关键力量。我们预计,自2026年起,全球稀土供需缺口或将持续扩大,稀土价格有望保持稳中有升的态势,产业链整体盈利能力也将持续提升,稀土产业链的战略配置价值依然显著。

▍稀土产业进入高质量发展新时代。

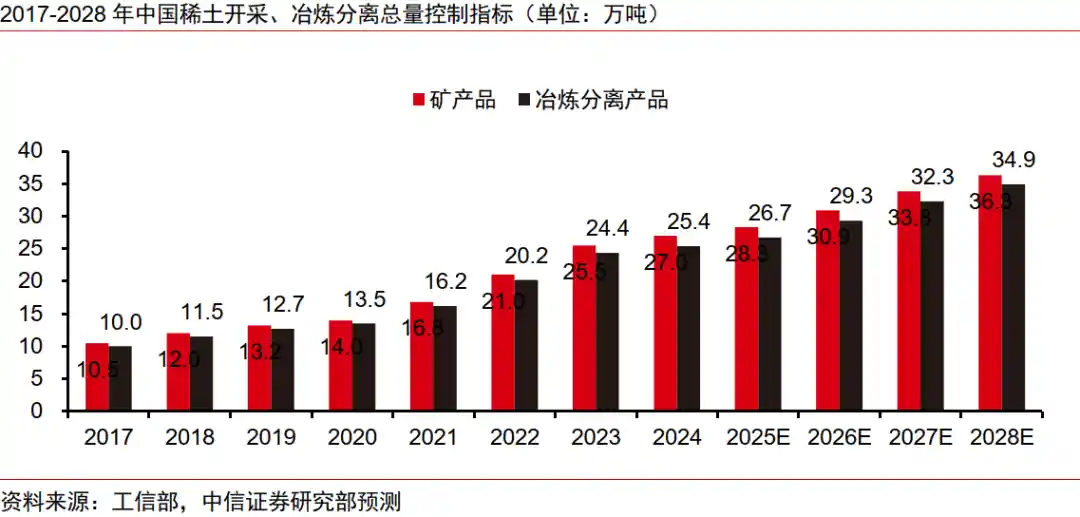

自2011年国务院首次提出“稀土战略储备”以来,一系列旨在保护稀土资源、加快关键核心技术研发与应用的政策相继出台。2023年11月,国务院总理李强在国务院常务会议上强调推动稀土产业高质量发展;2024年10月,《稀土管理条例》正式施行;2025年8月,《稀土开采和稀土冶炼分离总量调控管理暂行办法》发布。国家对稀土产业高质量发展的政策持续完善和细化,稀土资源安全已被纳入国家安全体系的核心层面。通过强化政策监管、推动科技创新和实现绿色转型,中国正推动稀土产业从资源大国向产业强国迈进,稀土行业正迎来高质量发展的新阶段。

▍全球稀土供给增速放缓,供给刚性逻辑或持续加强。

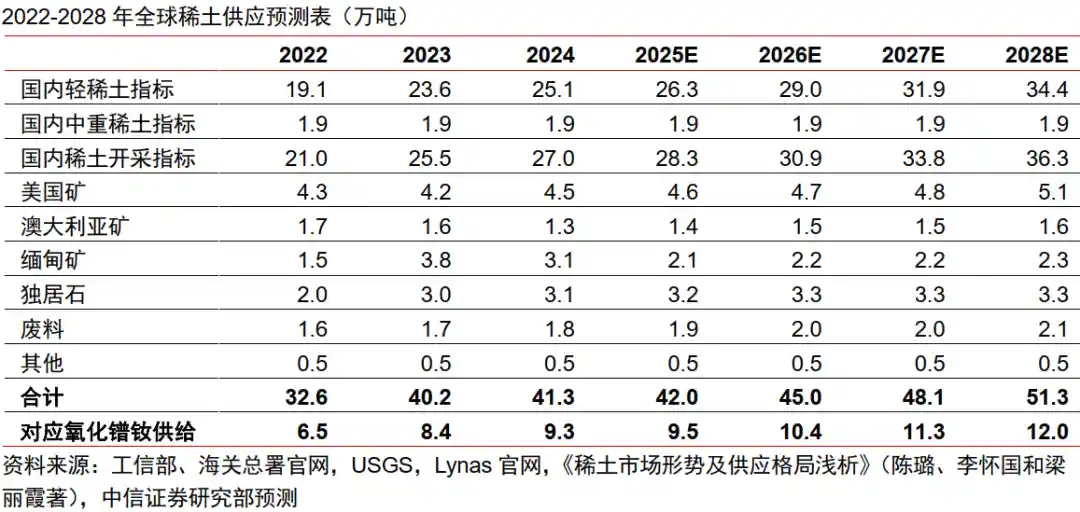

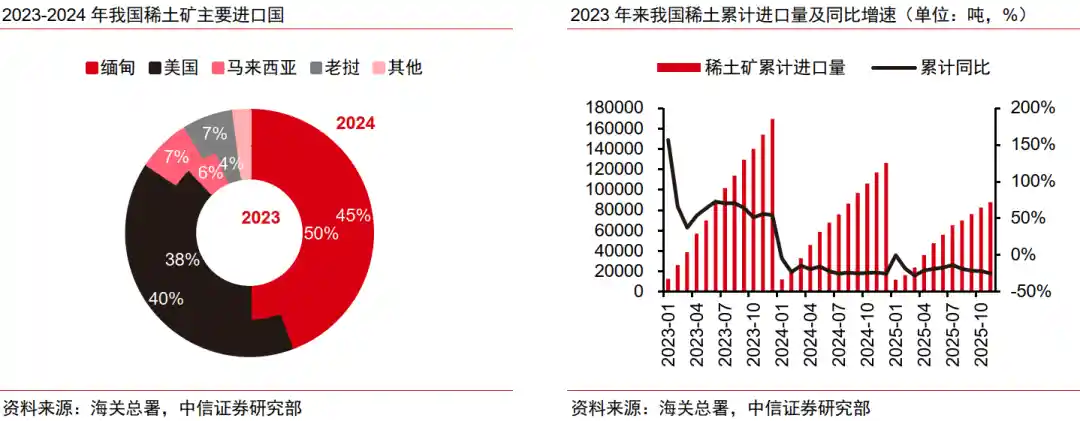

根据USGS的数据,2024年全球稀土矿的总产量为39万吨,其中中国产量为27万吨,占全球总产量的69%。从指标来看,2024年全年稀土开采指标为27.0万吨,同比增长5.9%,但增速较上年下降了15.5个百分点。我们预计未来稀土指标的增长速度将保持放缓趋势。在进口方面,海关总署的数据显示,2025年1至11月,我国稀土矿累计进口量同比下降25.1%。预计到2028年,全球稀土供应量将增至51.3万吨,2024至2028年的复合年增长率(CAGR)为5.6%,增速仍将持续放缓。

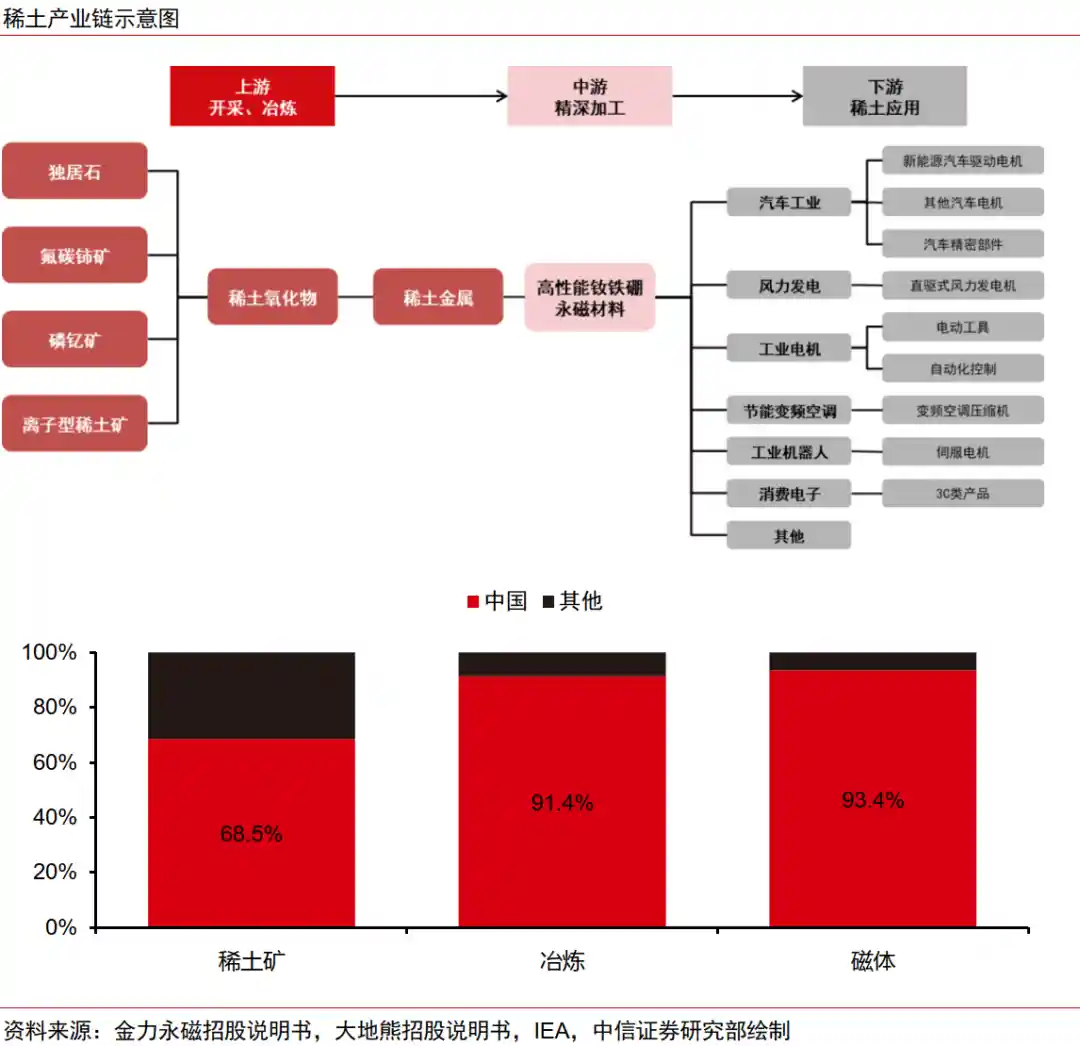

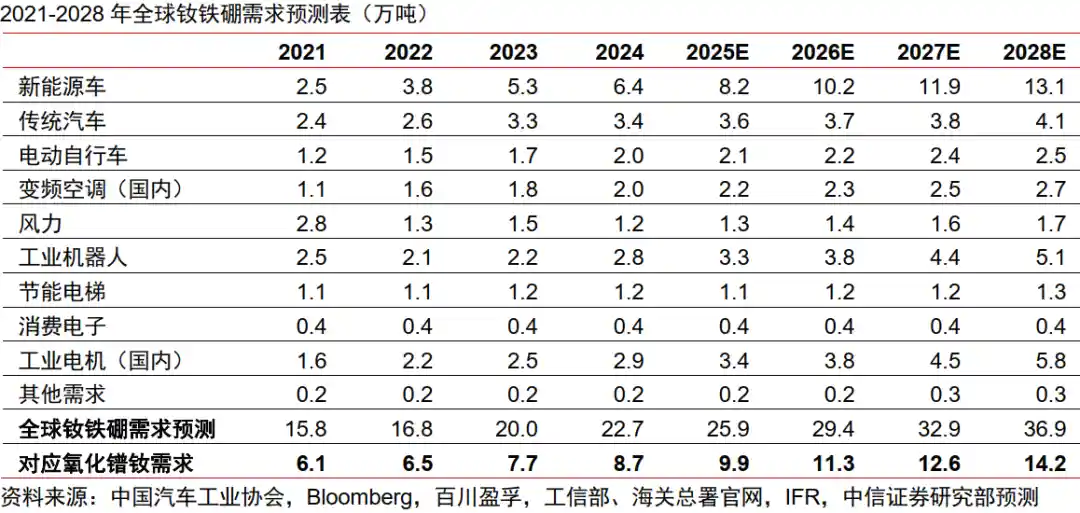

稀土永磁材料应用广泛,新能源汽车、工业电机及变频空调等领域的需求正快速增长。

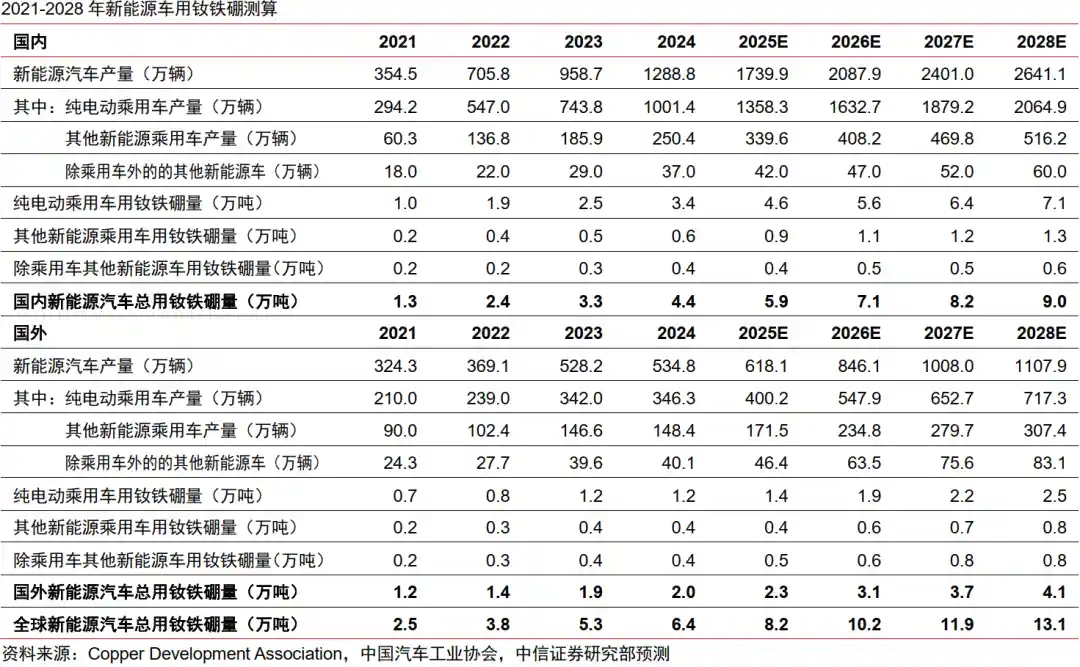

根据Argus的数据,全球稀土消费量中有26%用于稀土永磁材料,占总消费价值的约74%。我们预计到2028年,国内和海外新能源汽车将分别带动9.0万吨和4.1万吨的高性能钕铁硼需求增量,对应2024至2028年的年复合增长率分别为19.3%和20.0%。随着渗透率的不断提升,工业电机及变频空调领域的需求预计在2028年将分别达到5.8万吨和2.7万吨。届时,全球高性能钕铁硼的总需求量或将达到36.9万吨,新能源等下游应用仍将持续保持高速发展的态势。

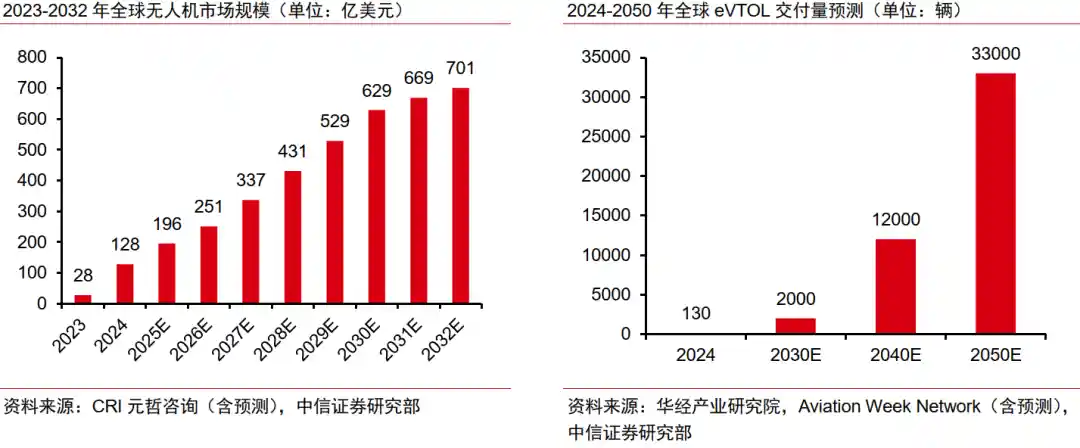

▍人形机器人及低空经济有望成为稀土永磁需求新增长极。

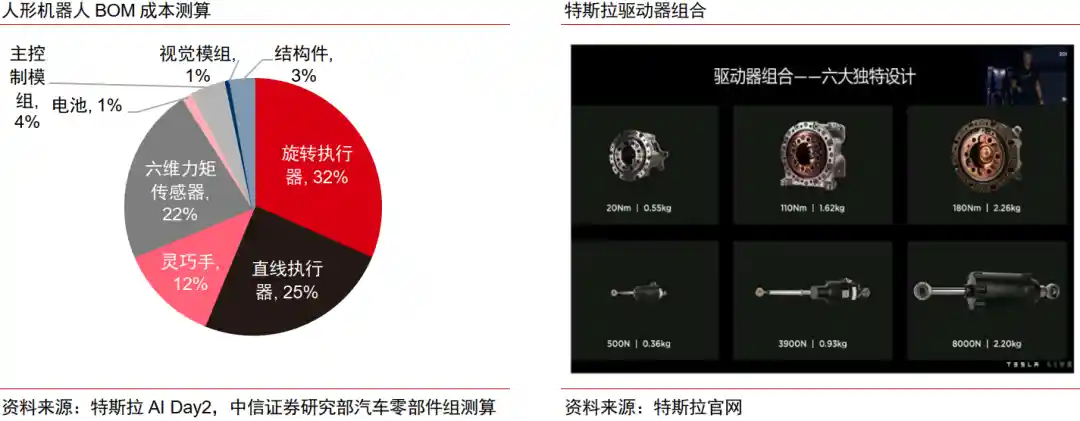

机器人用电机需具备快速响应、起动转矩惯量比大、运动控制精度高等特性,具有较高可靠性和稳定性的高性能钕铁硼永磁材料是机器人用电机的理想材料,能够使得核心部件实现体小量轻、快速反应,未来有望充分受益于机器人的大规模量产。我们预计新兴领域(人形机器人和低空经济)2035年钕铁硼需求量有望增至3.3万吨,需求占比为5.5%,2040年有望进一步提升至7.6%。

2026年起,全球稀土供需缺口或持续扩大,稀土价格或保持稳步上升的态势。随着新能源、高端制造等产业的快速发展,对稀土的需求不断增长,而供应端受资源开采限制和环保政策影响,难以快速提升,导致市场供需矛盾加剧。这一趋势或将推动稀土价格在较长一段时间内保持稳中有升的格局。

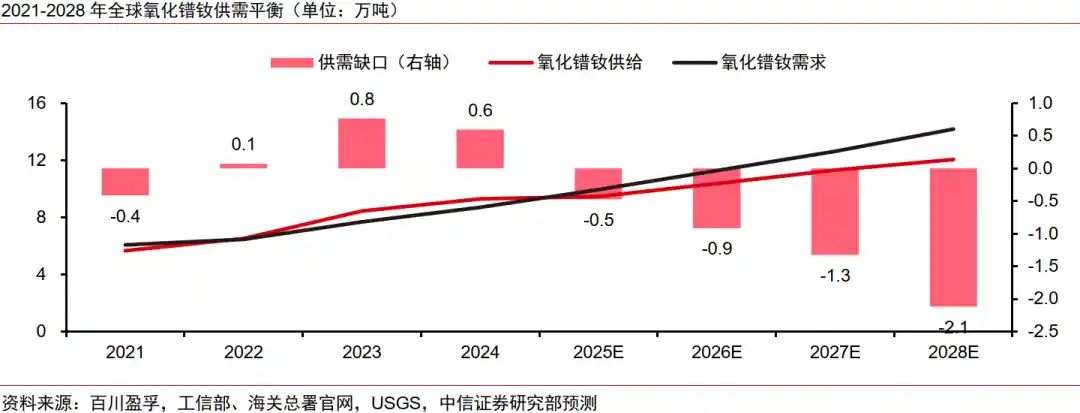

我们预计2025/2026/2027/2028年全球氧化镨钕供需缺口分别为-0.5/-0.9/-1.3/-2.1万吨,整体来看,稀土市场正逐步走向供需趋紧的格局。新能源汽车、空调、工业机器人等领域的持续扩张,推动了对稀土材料的需求增长,而人形机器人商业化进程的加快,或将为稀土永磁材料带来长期需求增长的新机遇。 与此同时,出口逐步回暖,加上东南亚地区进口矿供应的刚性增强,进一步支撑了稀土价格的稳定上升。这种趋势有望持续改善产业链企业的盈利能力。基于当前供需形势和市场预期,我们判断2026年氧化镨钕的价格中枢可能将提升至60-80万元/吨区间。 从长远看,稀土作为战略性资源,在绿色能源和高端制造领域的重要性日益凸显,其价格走势和产业格局的变化值得持续关注。

▍风险因素:

人形机器人产业化的推进速度低于预期,稀土原材料价格出现较大波动,低空经济的发展进度未达预期,海外稀土资源开发扩张速度超出预期,打击非法开采和环境保护政策的执行力度不足,以及进出口相关政策带来的风险。

▍投资策略:

稀土资源的战略地位持续提升,稀土产业迈入高质量发展的新阶段。从供给端来看,指标增长速度放缓以及进口量下降,使得稀土行业供给的刚性特征愈发明显;需求端方面,新能源汽车、工业电机及变频空调等下游领域仍将持续保持高速增长,而人形机器人和低空经济等新兴行业则有望成为高性能钕铁硼长期需求增长的重要推动力。我们预计,自2026年起,全球稀土供需缺口或将持续扩大,对稀土价格形成长期支撑,进而推动产业链企业盈利能力不断提升,建议关注稀土永磁产业链的投资价值。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!