元界财讯2025年11月30日 13:24消息,11月制造业PMI跌破50,经济扩张转收缩,国家统计局发布最新数据。

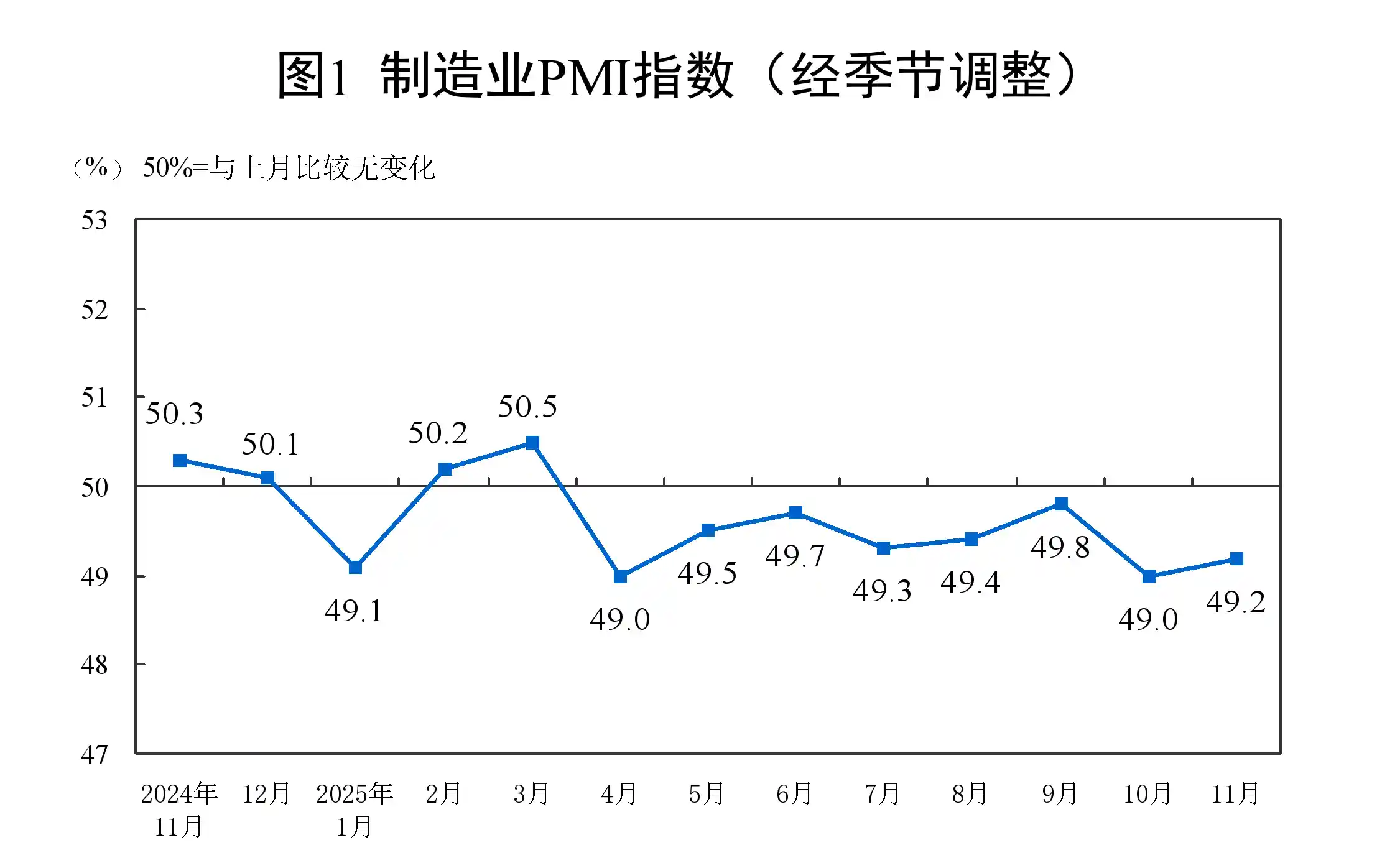

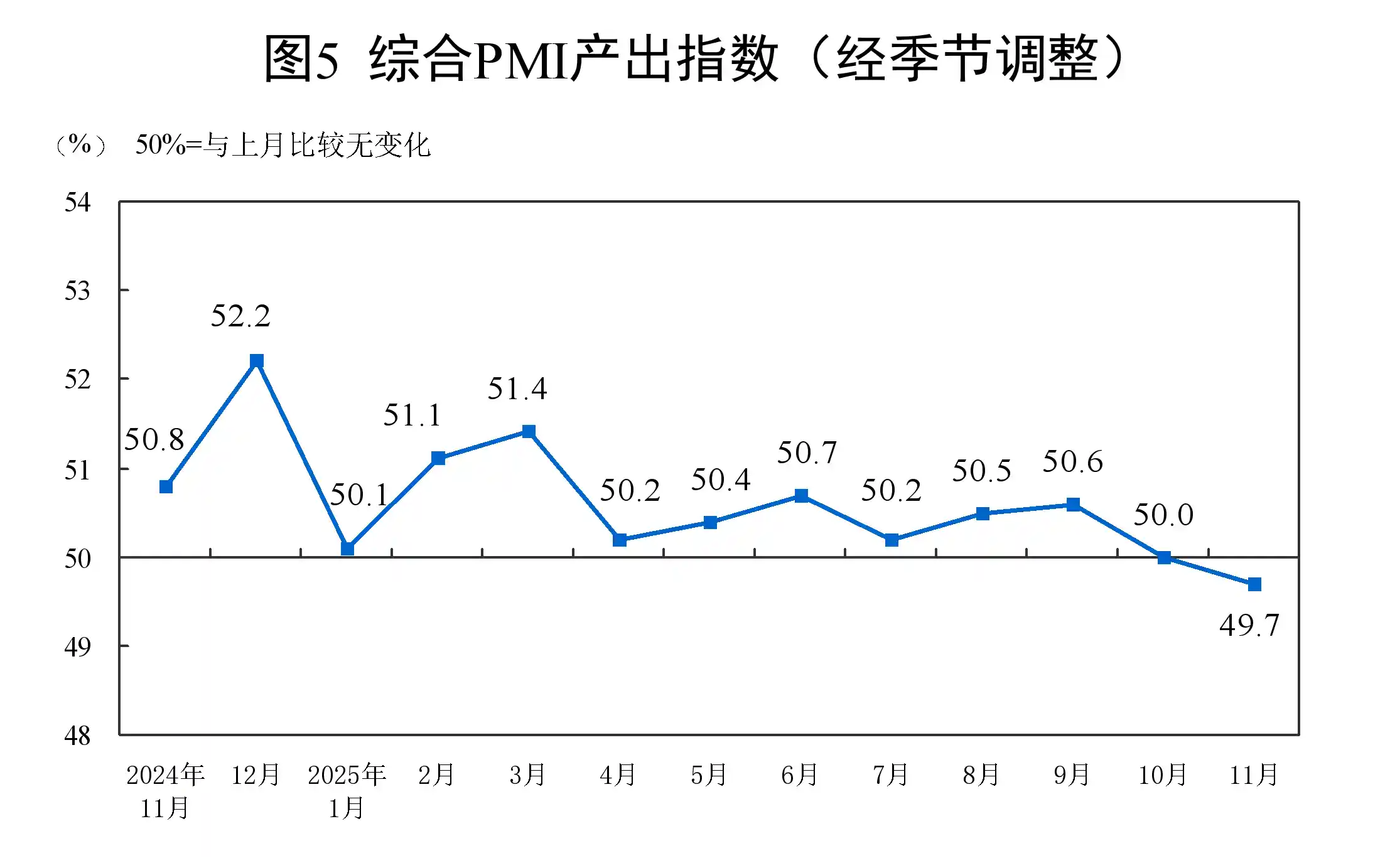

2025年11月30日,国家统计局服务业调查中心与中国物流与采购联合会联合发布了当月中国采购经理指数(PMI)。数据显示,制造业PMI为49.2%,虽仍处于荣枯线以下,但较上月回升0.2个百分点,释放出经济景气水平边际改善的积极信号。非制造业商务活动指数则回落至49.5%,下降0.6个百分点,拖累综合PMI产出指数小幅下滑至49.7%。整体来看,中国经济在年末呈现出“制造回暖、服务走弱”的结构性分化态势。

制造业方面,11月PMI连续第二个月回升,生产指数更是重返临界点50.0%,表明工业生产活动趋于稳定。新订单指数同步上升至49.2%,需求端也出现温和修复。这一变化值得肯定——在全球外需不确定性增强的背景下,国内政策发力和部分行业自身韧性正逐步显现成效。特别是高技术制造业PMI维持在50.1%,已连续10个月位于扩张区间,反映出我国产业结构升级的步伐并未放缓,科技创新驱动的增长动能依然稳健。

值得关注的是小型企业景气度显著回升,PMI达到49.1%,环比大幅上涨2.0个百分点,创下近六个月以来的新高。这说明前期一系列支持中小企业发展的政策措施正在落地见效。中小型企业作为就业的重要载体和市场活力的微观体现,其经营状况的好转对稳就业、促消费具有重要意义。不过我们也应清醒看到,大型企业PMI反而下滑0.6个百分点至49.3%,或反映其面临更为复杂的外部环境与转型压力,需警惕大企业调整可能带来的产业链波动风险。

从分类指数看,原材料库存继续收缩,从业人员指数虽有微升但仍处低位,显示企业补库意愿不强、用工需求偏弱,复苏基础尚不牢固。供应商配送时间指数略升至50.1%,意味着供应链运转略有加快,这是积极变化,但也可能隐含部分原材料价格传导效率提升的压力。总体而言,制造业正处于筑底企稳阶段,但全面回升仍需更多内需支撑和信心提振。

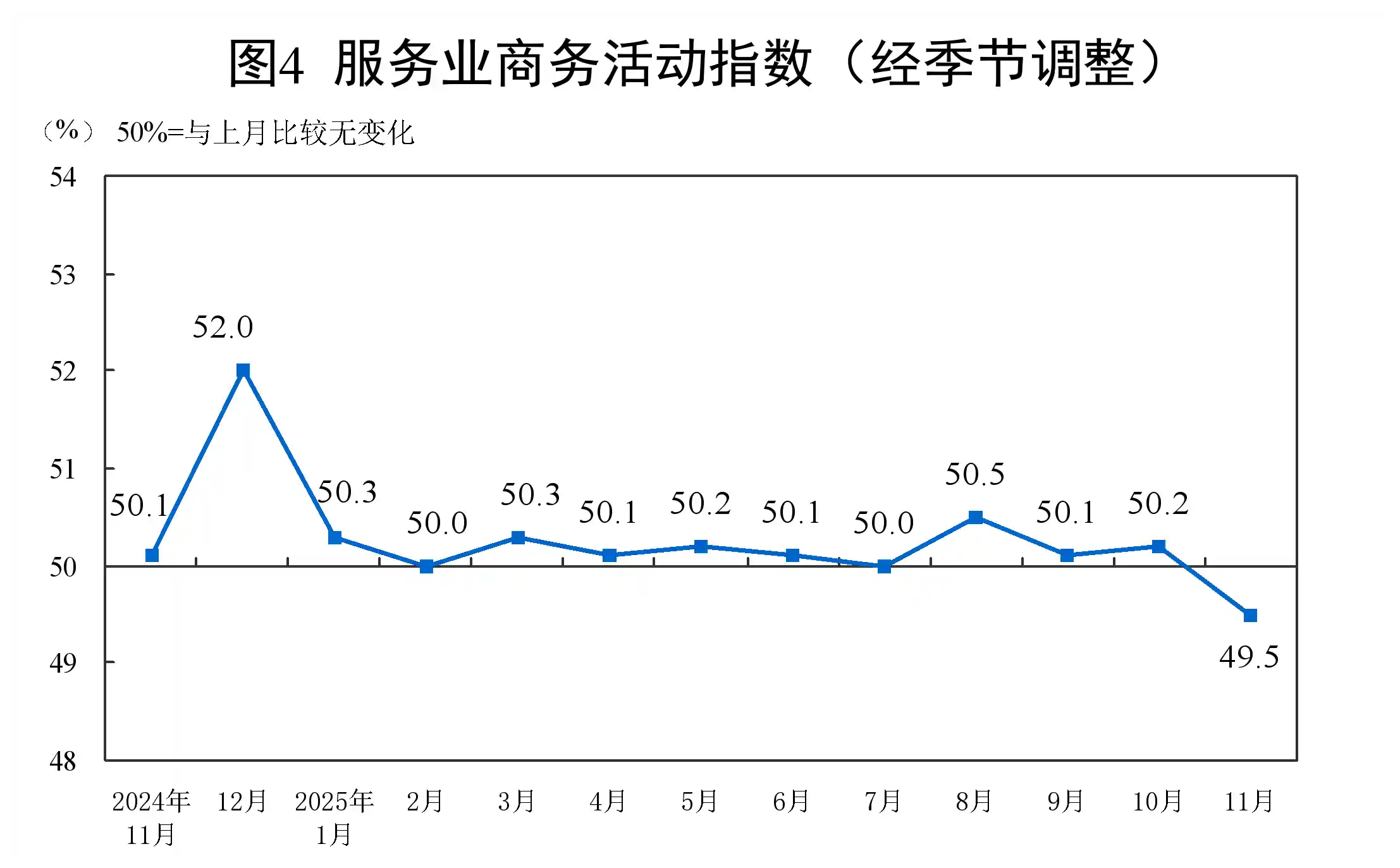

非制造业表现则相对疲软,商务活动指数回落至49.5%,服务业尤为明显,降幅达0.7个百分点。尽管铁路运输、电信服务、金融等现代服务业保持较高景气度,业务总量持续扩张,但房地产、居民服务等行业依旧低迷,拖累了整体服务业的表现。假期效应消退后消费需求未能有效接续,折射出居民消费意愿仍有待激发。尤其是在房价持续承压、收入预期不稳的背景下,服务类消费的恢复节奏明显放缓。

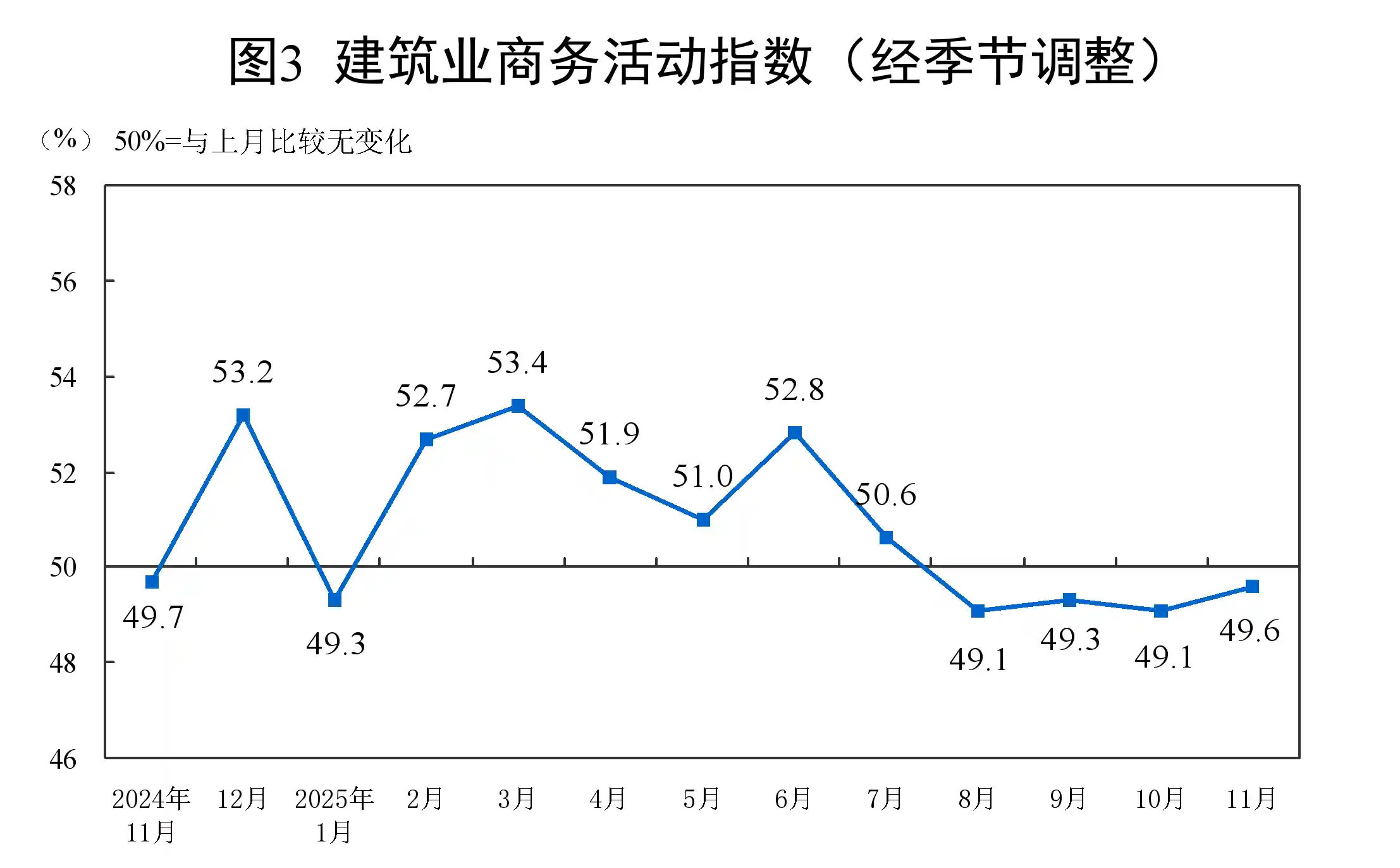

建筑业成为非制造业中的亮点,商务活动指数回升至49.6%,业务活动预期指数更大幅上升1.9个百分点至57.9%,显示出基建投资和重大工程项目正在发力托底经济。当前地方政府专项债发行提速,加上政策性金融工具持续加码,预计四季度到明年一季度,基建仍将扮演稳增长的关键角色。然而建筑业从业人员指数仅为41.8%,虽有回升但仍远低于临界点,说明施工强度尚未完全转化为稳定的就业岗位增长,用工市场的全面回暖仍需时日。

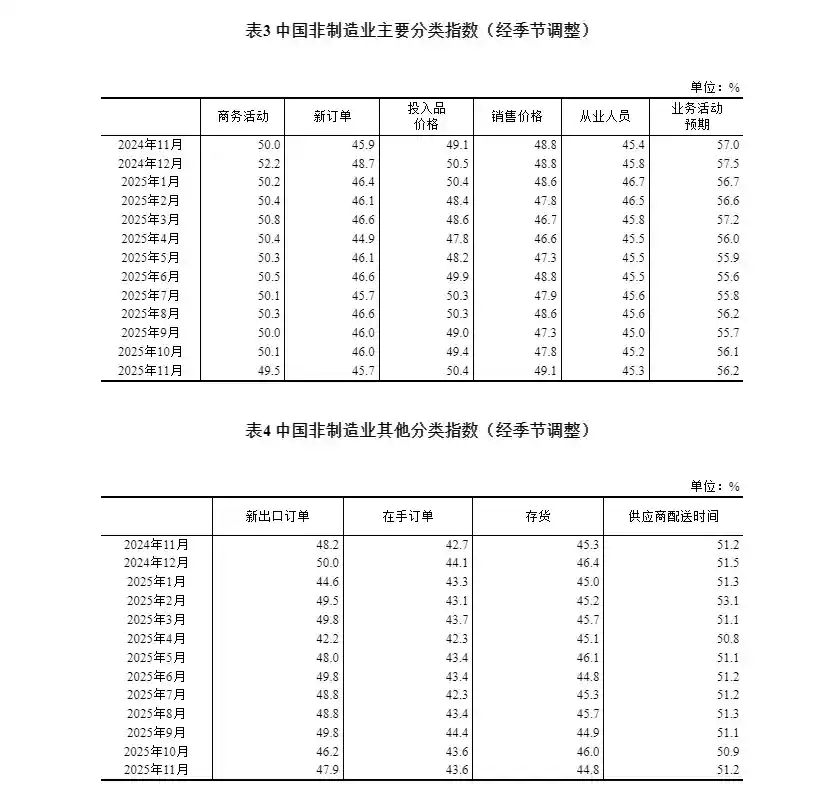

投入品价格指数升至50.4%,表明非制造业成本压力有所上升,尤其服务业投入品价格上涨较快。与此同时,销售价格指数为49.1%,虽降幅收窄,但仍低于荣枯线,意味着企业议价能力有限,利润空间受到挤压。这种“成本上升、售价难涨”的局面若长期持续,将影响企业可持续经营能力,值得政策层面高度关注。

综合PMI产出指数降至49.7%,虽仅微降0.3个百分点,但已连续多月徘徊于收缩区间,反映出当前我国经济复苏仍是“量的恢复”而非“质的跃升”。经济增长动力仍显不足,供需两端均未形成强劲共振。在此背景下,宏观政策需进一步加强协同配合,财政政策应加快支出进度,货币政策宜保持流动性合理充裕,并精准引导资金流向实体经济薄弱环节。

总体来看,2025年11月的PMI数据传递出一个清晰信号:中国经济正处于结构性修复的过程中,制造业边际改善、非制造业承压运行,不同规模、不同行业的企业复苏步调并不一致。未来的政策重点不应只是追求短期数据反弹,而应着力于增强市场主体信心、优化营商环境、稳定长期预期。唯有如此,才能推动经济真正走出收缩区间,迈向可持续的扩张轨道。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!