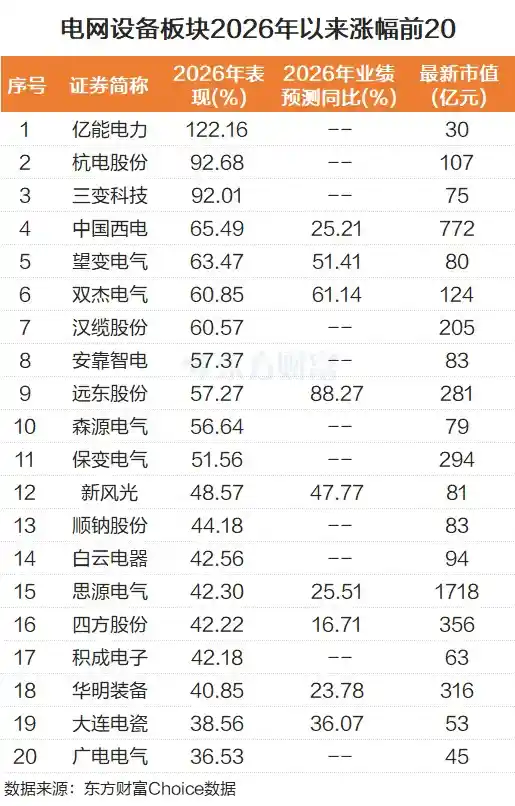

国金证券:全球需求景气上行,具身智能助力叉车行业新成长。

国金证券研究报告指出,叉车行业具备良好的现金流状况和较强的需求韧性,短期内全球市场需求持续向好,长期来看,随着具身智能技术的融合发展,行业有望开辟新的增长空间。在新一轮智能化产业发展的背景下,我国企业凭借先发优势,有望实现从以往的追赶者向未来全面领先的转变。目前,该板块估值对应2026年处于10至15倍之间,建议进行板块性配置,重点关注杭叉、合力、中力、诺力等相关企业。

国金机械满在朋丨叉车专题:全球市场需求持续回暖,具身智能推动新增长

具身智能有望革新智能物流的发展模式,拓展新一轮的增长空间。

依托AI、随着具身智能等前沿技术的快速发展,物流行业正加速从“机械化作业”向“认知化智能”转型,逐步实现“认知”与“执行”的深度融合与相互促进。未来,无人叉车、机器人等智能设备有望凭借先进的导航定位、感知能力、伺服控制以及大模型等核心技术,全面覆盖智能物流的各类应用场景。1)无人叉车:融合了传统叉车与AGV技术的无人叉车,能够有效应对工业生产和仓储物流中物流量大、人工搬运强度高等问题,2024年的渗透率仅为1.9%。目前,无人叉车的成本优势逐渐显现,产业正处于快速爆发阶段。2)具身智能机器人:随着国内外科技巨头纷纷布局具身机器人领域,物流行业因其广阔的应用前景和相对规范的操作内容,有望成为具身智能机器人率先落地和应用的重要场景,展现出巨大的价值潜力。3)智慧物流:作为连接生产、流通与消费的关键环节,智慧物流已成为支撑国民经济发展的基础性、战略性、先导性产业,未来发展空间巨大。

全球订单拐点已现,需求进入上行通道

全球叉车订单拐点已现,需求进入上行通道。叉车使用范围相对分散,不易受下游单一行业需求波动影响,需求韧性强。在经历约2年下行期后,2025年全球叉车行业在降息周期与技术升级驱动下呈现结构性复苏。根据WITS,2Q25,欧洲、北美、亚太地区、全球合计叉车新接订单增速分别达2%、17%、17%、12%。25年1-9月我国叉车累计销量达110.64万台,同比+14%,其中内销69.74万台(+13.1%),外销40.90万台(+15.5%),9月单月内销增速达29.3%,反映出国内制造业投资需求回暖。

龙头公司订单已转正。凯傲集团叉车新接订单从4Q24开始结束长达8个季度的下行期,今年以来订单增速呈现加速趋势。3Q25,凯傲集团叉车订单同比增长17%。丰田工业叉车新接订单从4Q24开始结束长达8个季度的负增长,今年以来总体保持小个位数正增长。

全球电动叉车的渗透率正在加快提升。电动叉车具有环保优势,其市场份额持续增长,同时也是实现智能化发展的基础,长期发展趋势明确。2024年,欧洲平衡重式叉车的电动化率已达到68%,而中国仅为35%,低于全球平均水平的43%。随着锂电池技术以及高压锂电驱动技术的不断进步,锂电池正加速取代铅酸电池。2024年中国锂电池叉车总销量为44.88万台,占电动叉车总量的47.43%;在电动平衡重叉车中,锂电池叉车的占比更是高达71.71%。全球叉车龙头企业凯傲集团预计,到2027年其电动叉车的锂电化率将提升至60%。

智能化新叙事下,看好国产企业从追赶到超越

国际化进程持续深化,为行业带来显著的α增长空间。中国叉车企业凭借在锂电叉车领域的强大产品竞争力、日益完善的海外销售网络以及明显的价格优势,正逐步扩大其在全球市场的影响力。2025年上半年,合力、杭叉、中力的海外收入占比分别达到43%、40%和52%,出口业务已成为推动企业增长的重要引擎。 从当前趋势看,中国叉车企业在海外市场的发展已不再局限于规模扩张,更体现在品牌影响力的提升与市场结构的优化。随着全球对绿色物流和高效仓储需求的增加,具备技术优势和成本优势的企业将更具竞争力。未来,如何进一步提升本地化服务能力、应对不同市场的政策与标准差异,将成为决定海外增长质量的关键因素。

头部企业正积极融入新一轮智能化发展的叙事,有望实现跨越式发展。AI具身智能正成为智能物流产业的重要发展方向,叉车企业通过技术升级与场景深入,加快向具身智能机器人领域转型。杭叉集团于7月收购国自机器人,积极布局无人叉车及具身机器人产品;安徽合力于8月与江淮机器人研究院成立合资公司,共同开发具身智能机器人;中力股份预计在11月推出中力具身装卸机器人;诺力股份于9月与浙江大学机器人团队成立联合实验室。在新一轮智能化产业机遇下,我国企业在该领域具备明显的先发优势,有望实现从以往的追赶者向未来产业领先者的全面转变。

风险提示

国内消费需求增长未达预期,海外市场需求增长低于预期,原材料价格上升带来的风险,以及汇率波动可能带来的影响。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!