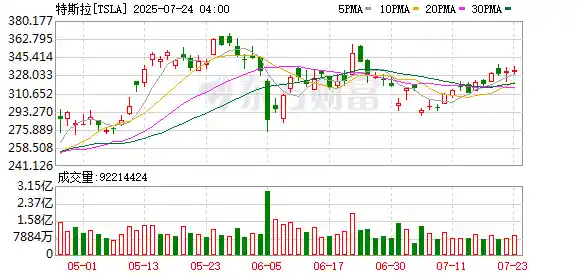

元界财讯2025年07月24日 08:00消息,特斯拉Q2销量利润双降,马斯克预警未来将遇巨大挑战,行业竞争加剧,至暗时刻或将来临。

特斯拉最新发布的2024年第二季度财报显示,公司实现营收225.0亿美元,较去年同期下降12%,略低于市场预期的226.亿美元。这一数据反映出公司在全球电动汽车市场竞争加剧以及主要市场消费需求疲软的背景下,增长势头持续承压。尽管特斯拉仍保持行业领先地位,但营收同比下滑已连续多个季度出现,引发投资者对其增长可持续性的担忧。

在盈利能力方面,特斯拉第二季度净利润为11.72亿美元,同比下降16%,不过仍超出市场预期的11.36亿美元。调整后每股收益为0.40美元,低于去年同期的0.52美元,也略低于分析师普遍预测的0.42美元。值得注意的是,尽管利润有所下降,但优于预期的表现或表明公司在成本控制方面取得一定成效,尤其是在原材料价格波动和全球供应链尚未完全稳定的背景下,这一成绩值得肯定。

毛利率方面,特斯拉本季度录得17.2%,去年同期为18%,虽然有所下滑,但依然高于市场预估的16.5%。这说明公司在降价促销以刺激销量的同时,仍努力维持了相对健康的盈利空间。然而,持续的价格战对长期盈利能力构成挑战,特别是在Model 3和Model Y等主力车型不断下调售价的情况下,如何平衡销量与利润将成为管理层未来的重要课题。

更引人关注的是自由现金流(FCF)的表现。本季度特斯拉自由现金流仅为1.46亿美元,相较第一季度的6.64亿美元大幅缩水,远低于分析师预期的7.60亿美元。这一显著下滑可能与资本支出增加、库存上升以及交付节奏放缓有关。现金流是衡量企业健康程度的重要指标,如此大幅的环比下降无疑加重了市场对特斯拉短期财务韧性的疑虑。

财报发布后,特斯拉盘后股价迅速下挫,跌幅一度扩大至4%。投资者用脚投票,反映出对前景的谨慎态度。更为关键的是,公司创始人埃隆·马斯克在财报电话会上坦言:“特斯拉接下来可能面临几个艰难的季度。”这一罕见的悲观表态,打破了以往他对公司发展的乐观基调,暗示未来在产能扩张、新车型落地以及全球宏观经济环境等方面或将遭遇更多不确定性。

从行业角度看,特斯拉正面临前所未有的竞争压力。传统车企加速电动化转型,中国本土品牌在性价比和技术迭代上不断突破,已在全球多个市场蚕食特斯拉的份额。与此同时,自动驾驶技术的商业化进展缓慢,FSD(完全自动驾驶)仍未实现大规模落地,也限制了公司估值的进一步提升。马斯克所言“艰难的季度”或许不仅是短期挑战,更可能是行业格局重塑过程中的长期阵痛。

总体来看,特斯拉依然具备强大的品牌影响力、领先的电池技术和全球充电网络优势,但其高速增长的时代可能正在告一段落。面对内外交困的局面,公司亟需在产品创新、成本优化和市场策略上拿出更具突破性的举措。未来几个季度的表现,或将决定特斯拉能否稳住基本盘,并为下一阶段的增长积蓄动能。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!