元界财讯2025年09月03日 09:16消息,A股放量回调,下档支撑关键位值得关注,投资者需留意市场走势与资金动向。

周二A股放量回调。

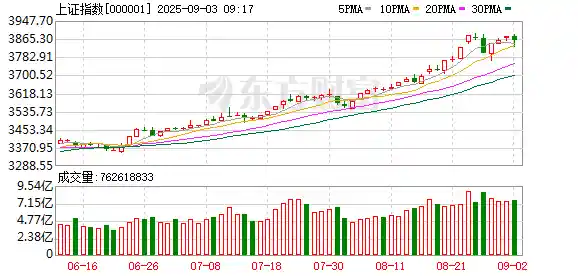

截至9月2日收盘,上证综指下跌0.45%,报3858.13点;科创50指数下跌2.13%,深证成指下跌2.14%,创业板指下跌2.85%。

从盘面上看,银行、公用事业和家电行业涨幅领先,而通信、计算机和电子行业则跌幅居前。

周二市场表现较为震荡,整体呈现高位整理态势。分析人士普遍认为,短期内市场可能进入高位震荡阶段,但考虑到当前市场基本面支撑较强,沪指下跌空间相对有限。从技术面来看,指数在关键位置的反复波动反映出多空双方力量胶着,投资者情绪趋于谨慎。不过,若政策面持续发力,市场仍有向上突破的潜力。整体来看,短期波动难改中长期向好的趋势,投资者应保持理性,关注结构性机会。

一位上海的券商投资顾问指出,从K线形态和成交量来看,沪指在3888点前高附近出现遇阻回落的情况,但随后在下方10日均线位置获得支撑,最终收出一根带有下影线的阴线,形成了典型的吊颈线形态。从结构上看,当前市场整体趋势仍然保持完好。此次震荡是沪指突破3731点十年箱体上沿后的正常调整,因此这种震荡大概率会在该颈线之上展开。即便短暂跌破10日均线,也极有可能形成一个震荡整理的区间。考虑到此前低点位于3761点,这波调整的极限下跌空间大致也在这一区域附近。此外,周二银行板块出现护盘迹象,进一步表明沪指向下空间有限。

市场短期进入高位震荡阶段

对于市场的再次调整,一位华中地区的券商投资顾问分析指出,周二盘面呈现“高低切换、风格再平衡”:前期涨幅较大的科技成长板块(CPO、半导体、通信设备)资金持续流出,而低位滞涨板块及高股息防御类资产(银行、能源等)则获资金回流,调仓行为阶段性放大了市场波动与指数下行压力。

“综合来看,A股在当前宏观环境下,依然展现出估值优势与资金承接能力,是重要的“信用蓄水池”。投资顾问指出,尽管短期内市场可能出现波动,但并不改变其中期修复的总体趋势。 从当前市场表现来看,A股的低估值水平为投资者提供了较好的安全边际,同时,资金的持续流入也反映出市场对长期价值的认可。这种双重支撑使得A股在复杂多变的经济环境中显得尤为重要。未来,随着政策面和基本面的逐步改善,市场有望迎来更稳定的回升态势。

经过数月的持续上涨,市场出现了显著的涨幅,交易氛围异常活跃,积累了不少盈利资金,同时也暗藏一定风险。本周围绕AI概念的资金流入增速有所放缓,投资者开始抛售,导致指数回落,这本质上是市场回归常态的表现。华夏基金指出。

华夏基金指出,随着市场持续加速上涨,增量资金被快速消耗,波动风险逐步上升。预计未来将进入震荡调整阶段,前期交易过热以及科技板块结构性高估的问题将逐步显现并释放。虽然市场调整不会一蹴而就,但下行空间相对有限。 从当前市场走势来看,短期内的快速上涨确实带来了较大的不确定性。投资者情绪高涨,但过度乐观可能埋下回调隐患。在这样的背景下,市场的阶段性调整更可能是温和的消化过程,而非剧烈的下跌。这种调整有助于市场回归理性,为后续行情奠定更坚实的基础。

摩根资产管理表示,近期大市值科技龙头企业带动指数快速上涨,市场短期内进入高位震荡状态,行业轮动加快,波动幅度有所增加。尽管上证指数创下近十年新高后出现整理需求,但A股市场的中长期向好趋势并未改变。“目前的调整更多是节奏上的调控,高低位切换与行业轮动有助于拓宽市场主线的覆盖面,推动市场整体更加稳健地运行。”

存款转移进程目前仅现初步迹象

存款搬家、监管态度与投资者对政策的期待是当前A股市场面临的三大核心议题,9月1日,摩根士丹利首席中国经济学家邢自强团队发布研报进行了解读。

在存款转移方面,邢自强团队指出,尽管理论上存在6万亿元至7万亿元人民币的超额定期存款可供重新配置,但资金大规模进入股市仍需依靠市场持续的上涨动能和基本面的改善。目前,存款转移的进程仅表现出初步迹象。

该研报还指出,监管层仍承诺资本市场长期健康发展,重点推进“新一轮资本市场改革开放,聚焦投融资功能”。这意味着将继续为长期投资提供适当激励,而非简单的政策收紧。

同时,大摩还认为,虽然经济基本面仍存挑战,但市场叙事正在改善,投资者关注点转向潜在政策催化剂和提振内需的可持续措施,“如果在重塑地方激励机制、税制改革和经济结构向消费倾斜方面出现更多结构性举措,经济积极叙事有望得到巩固。”

AI主线仍受关注

基于对后市的预判,摩根资产管理建议从宏观和产业两个层面把握投资主线:在宏观层面,可关注美联储降息预期所带动的资源品及顺周期板块的投资机会;在产业层面,“人工智能”仍是具备确定性的发展方向。近日国务院印发了“人工智能”行动意见,顶层设计正式落地,后续政策推动有望持续加码,国产算力、AI应用场景以及人工智能赋能的创新药、机器人、智能驾驶等领域值得关注和重点配置。

汇添富基金建议关注多个方向的轮动与扩展:港股互联网、半导体设备与材料、软件应用、创新药以及新能源产业链。首先,在此前的内部分化之后,未来应重点以扩散的策略布局人工智能主线,包括国产算力链的延伸(如半导体设备与材料),以及国内中下游应用领域的拓展(如港股互联网和软件应用)。其次,创新药方面,经过前期的情绪调整,目前该产业链的拥挤程度已降至中等水平,在成长型板块中处于相对合理的估值位置。随着多家企业的产品逐步进入商业化阶段,龙头企业业绩开始显现,后续有望受益于降息预期、行业会议、医保政策及授权交易等多重利好因素。第三,新能源产业链作为此前涨幅相对滞后的板块,未来或将迎来轮动补涨的机会。

从中报数据来看,新能源产业链正加速出清,供需关系逐步优化,行业基本面开始触底回升。汇添富基金指出,“反内卷”政策受到高度关注,库存和产能周期已处于底部,市场筹码清理较为充分,当前新能源产业链对利空的反应趋于钝化,而对利好则更为敏感。

鹏扬基金建议,当前配置结构应重点关注几类资产:首先,可关注红利资产,这类资产在市场波动中能够提供较为稳定的股东回报;其次,布局那些受益于中长期经济基本面逐步回暖以及资金活跃的低估值蓝筹股;再次,可以挖掘具备竞争力的优质出海企业。在风格内部,应根据风险收益比灵活进行高低切换,保持资产配置的均衡性。从全年角度来看,港股互联网及港股红利板块在当前经济环境下具备较高的性价比,适合逢低吸纳。 从当前市场环境来看,红利资产和低估值蓝筹股的防御性特征更为明显,尤其在不确定性较大的市场中,其稳定收益的优势更加突出。而港股中的互联网和红利板块,由于估值较低且具备一定的成长潜力,成为投资者值得关注的方向。整体来看,稳健与机遇并存,合理的资产配置有助于在复杂市场中实现更优的风险收益比。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!