A股市值格局重塑,工、农、中三大国有行领衔,13家万亿级企业崛起,引领市场新风向。

A股市场在经历持续上攻后,迎来重要里程碑——上证指数时隔十年再度站上3800点。8月22日,沪指报收3825.76点,这是自2015年8月19日之后,首次重返这一关键点位。十年前的那天,沪指盘中最高触及3811.43点,收盘于3794.11点,随后市场进入剧烈震荡。如今,指数再度突破3800点,不仅象征着市场情绪的回暖,也折射出资本市场结构性变革的深层逻辑。

随着行情升温,A股总市值显著攀升。截至8月22日,沪深京三大交易所披露数据显示,全部上市公司总市值达102.81万亿元,其中沪市、深市分别为61.41万亿元和40.48万亿元,北交所为9210亿元。而据Wind统计口径(指定证券价格乘以总股本计算),A股整体市值已接近116万亿元。这一数字较十年前大幅跃升,反映出市场规模的扩张与投资者信心的逐步恢复。

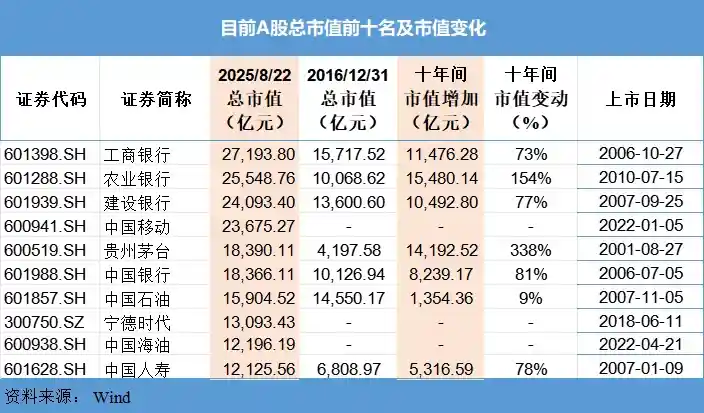

本轮被市场称为“慢牛”的行情中,一批龙头企业成为市值增长的核心驱动力。目前,A股总市值超万亿元的公司已达13家,涵盖“中农工建”四大国有银行、中国移动、中国石油等“中字头”巨头,以及贵州茅台、宁德时代等行业标杆。尤为引人注目的是,工商银行以2.72万亿元的总市值稳居“A股市值王”宝座,展现出国有大行在资本市场的压舱石作用。

回顾过去十年,A股市值格局发生了深刻变化。2016年末,A股仅有5家公司市值破万亿,前三名为工商银行(1.57万亿元)、中国石油(1.46万亿元)和建设银行(1.36万亿元)。彼时,非银金融与医药生物是仅次于银行的高市值行业。而如今,总市值前三甲已全部由国有大行包揽,工商银行的领先地位进一步巩固,反映出市场对低估值、高分红蓝筹股的偏好正在增强。

值得注意的是,一些曾经风光无限的传统巨头已悄然掉队。2016年底,中国石化以6549.95亿元市值位列第7,交通银行以4284.96亿元排名第10,如今两者虽市值有所增长,但排名分别滑落至第18和第21位。这种“市值相对缩水”并非源于企业衰退,而是新兴行业快速崛起带来的结构性挤压。在资本市场资源配置功能日益强化的背景下,成长性与盈利能力成为估值重塑的关键变量。

与此形成鲜明对比的是,一批行业龙头和新上市企业强势崛起。贵州茅台十年间市值从不足4200亿元增至1.84万亿元,增幅达338%,成为消费领域的长期价值标杆;宁德时代自2018年登陆创业板以来,市值突破1.31万亿元,成为中国新能源产业链的核心代表;中国移动2022年回A后市值迅速攀升至2.37万亿元,彰显通信基础设施的战略价值。这些企业的跃迁,正是中国经济转型升级在资本市场的直观映射。

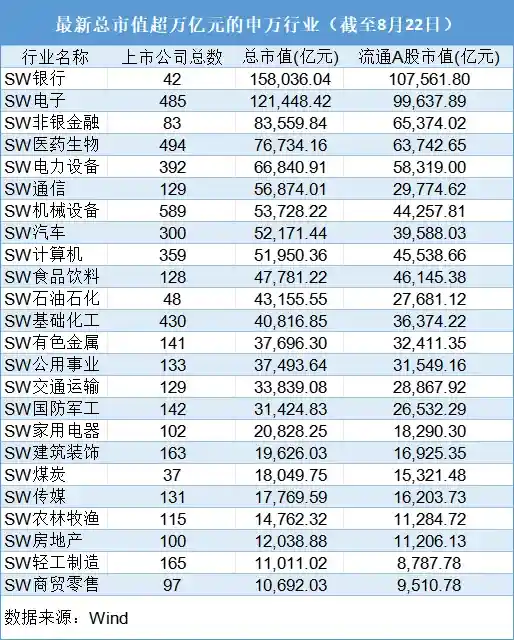

从行业维度看,电子行业成为过去十年最大“市值黑马”。2016年底,该行业总市值约为2.16万亿元,如今已飙升至12.14万亿元,增幅超过460%。这一飞跃背后,是半导体、消费电子、智能硬件等领域的持续创新与国产替代进程的加速推进。相比之下,房地产行业则经历了显著回调,总市值从2016年的2.63万亿元峰值降至目前的约1.2万亿元,行业排名由第5位大幅下滑,反映出政策调控与市场逻辑转变的双重影响。

更宏观地看,A股市场的扩容与结构优化同步推进。2016年,A股上市公司数量为3052家,总市值55.66万亿元;截至当前,公司总数已达5434家,总市值约116.37万亿元,分别增长78%和109%。这一变化离不开资本市场的深化改革:2018年设立的科创板作为注册制“试验田”,极大提升了科技企业的融资效率;2021年北交所的成立,则为创新型中小企业提供了专属舞台。两大增量市场的建立,不仅丰富了投资标的,也推动了A股从“传统主导”向“多元并重”的转型。

板块结构上,沪市主板仍占据主导地位,总市值占比达55%,但其相对比重较2016年的59%有所下降。与此同时,创业板总市值从5.22万亿元增至16.45万亿元,增幅近两倍;科创板成立六年来,总市值逼近9万亿元,达到8.96万亿元,上市公司数量达589家。这说明,成长型、科技型企业的资本影响力正在快速提升,市场生态更加多元包容。

总体来看,A股重返3800点,不仅是技术点位的突破,更是市场结构、产业逻辑与制度环境深刻变革的结果。国有大行的稳健表现提供了底部支撑,而科技、新能源、高端制造等新兴力量则贡献了主要增长动能。未来,随着中国经济迈向高质量发展,资本市场将进一步发挥资源配置功能,那些真正具备核心技术、持续创新能力与良好治理结构的企业,有望在下一轮周期中脱颖而出,成为新的市值引领者。当前的行情,或许正是这一趋势的开端。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!