元界财讯2025年07月24日 08:03消息,华泰证券指出,雅下催化引发关注,低估值高股息基建股或迎估值修复机会。

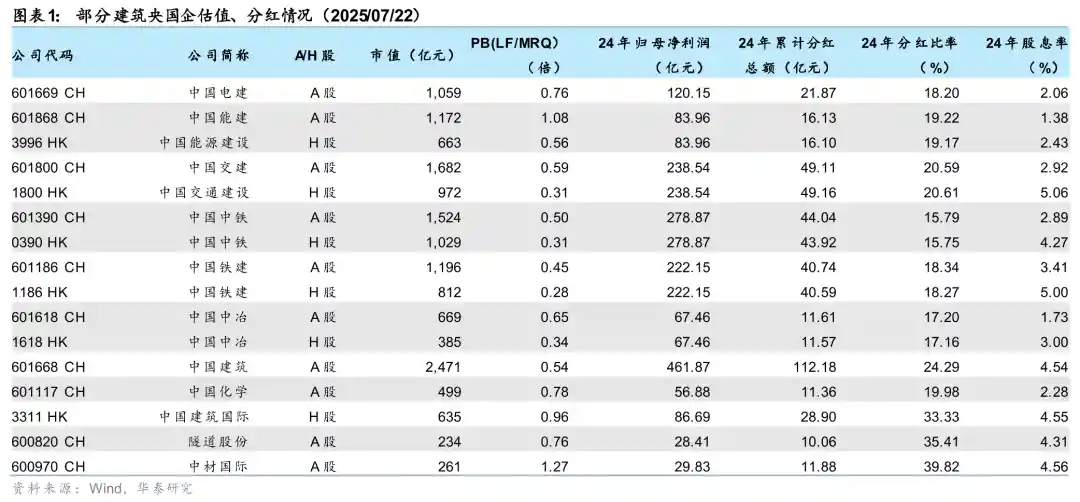

华泰证券的研究报告指出,雅鲁藏布江下游(简称“雅下”)水电工程的开工引发了市场的广泛关注。基建板块一方面因需求提升而直接受益,另一方面,此前市场较为忽视的低配置、低估值、化解债务风险以及“反内卷”等因素也重新进入投资者视野,形成利好叠加效应,推动基建板块迎来估值修复的机会。两类企业有望从中受益:一是直接参与“雅下”重大工程的施工单位,如水电设计、工程建设、地基处理等相关企业;二是具备低估值和高股息特征的建筑行业龙头企业。

华泰 | 建筑:“雅下”催化引关注,基建股迎价值重估

“雅下”催化引关注,低估值、高股息基建股迎估值修复

雅鲁藏布江下游(简称“雅下”)水电工程的启动引发市场广泛关注,基建板块因需求增长带来的直接利好而受到提振。同时,低配置、低估值、化解债务压力以及“反内卷”等此前被市场暂时忽略的因素重新进入投资者视野,形成多重利好叠加,推动基建板块迎来估值修复的契机。我们认为,两类企业将从中受益:一是直接参与“雅下”重大工程项目的企业,如水电设计、工程施工、地基处理等相关公司;二是具备低估值和高股息特征的建筑行业龙头企业。

核心观点

重大项目陆续启动,稳增长预期升温

建筑行业在第一季度由于复工情况弱于往年,整体产值普遍受到压力。我们认为上半年政策重点仍集中在化债方面,特殊再融资专项债已发行1.8万亿元,完成进度约90%;新增专项债发行2.16万亿元,进度仅为49%。虽然需求端有所改善,但尚未形成明显拉动效应。预计第二季度建筑行业的收入和利润增速相比第一季度将有所好转,但仍会呈现同比下降的趋势。第三季度专项债发行有望加快,进一步带动项目需求。7月2日,国家发改委宣布,2025年“两重”项目清单共计8000亿元已全部下达,其中第三批资金规模超过3000亿元。我们认为,随着政策逐步落地,叠加基数逐渐降低,在“两重”项目的带动下,下半年投资增长将保持稳中有升的态势,建筑板块的业绩有望逐季改善。

行业龙头集中度持续提升,供给端积极响应反内卷

随着行业步入存量发展阶段,近年来龙头企业的市场集中度持续提升。根据对TOP8建筑类中央企业的数据统计,2025年第一季度收入市场份额较2022年提升了6.6个百分点,达到28.2%;新签订单市场份额则提升了17.4个百分点,达到58.4%。与此同时,龙头企业积极呼应“反内卷”号召。2024年7月7日,33家建筑领域的中央企业、地方国企及民营企业基层党组织联合发布《关于号召建筑行业党组织和广大党员在营造风清气正行业环境中走在前作表率的倡议书》,提出不再盲目扩张、过度负债,积极通过科技创新推动转型升级。我们认为,这一举措有助于行业加速整合,中长期来看将促进盈利能力与资产质量的改善。

化债工作稳步推进,清欠措施日益明确,有助于建筑企业优化资产负债表。

本轮化债政策在推进过程中,同步加强了对拖欠企业账款的清理。以上市公司为观察对象,自政策实施以来,24Q4和25Q1期间建筑行业的资产负债表仍面临较大压力,但整体现金流状况有所好转。自6月份起,多地专项债资金开始明确用于“清欠”用途。例如,湖南省安排了200亿元用于清偿欠款,截至7月初,首批80亿元已拨付至320家中小企业;云南省将356亿元用于解决拖欠企业账款,占当年新增专项债总额的37%,目前已化解省属国企代建项目欠款147亿元;广西安排365亿元专项债资金用于清偿中小企业工程款,南宁、柳州两地清欠完成率已超过60%。我们认为,随着更多省份调整预算,专项债在清欠方面的使用路径将更加明确,有助于建筑企业改善资产负债表,推动现金流持续向好。

重视市值管理,中长期分红比例提升可期

自2024年下半年起,证监会、国资委等相关部门陆续出台政策,积极推动上市公司开展破净修复工作。进入2025年后,建筑领域的中央企业及国有重点骨干企业纷纷发布估值提升计划,明确表示将通过优化分红政策、稳步提高股东回报等方式,推动企业估值水平的提升。我们认为,随着化债工作的持续推进和行业格局的不断优化,龙头企业的基本面将保持稳定向好的趋势,中长期来看,分红比例有望逐步提升,红利价值也将愈加受到市场关注。

风险提示:“雅下”项目施工进度滞后,债务化解进展不及预期,需求明显下滑导致订单和业绩未达预期,分红也低于预期。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!