特朗普签令致14万人爆仓,美国驻巴格达外交设施爆炸,橡胶系品种走强暗藏隐忧。

加密货币市场异动!

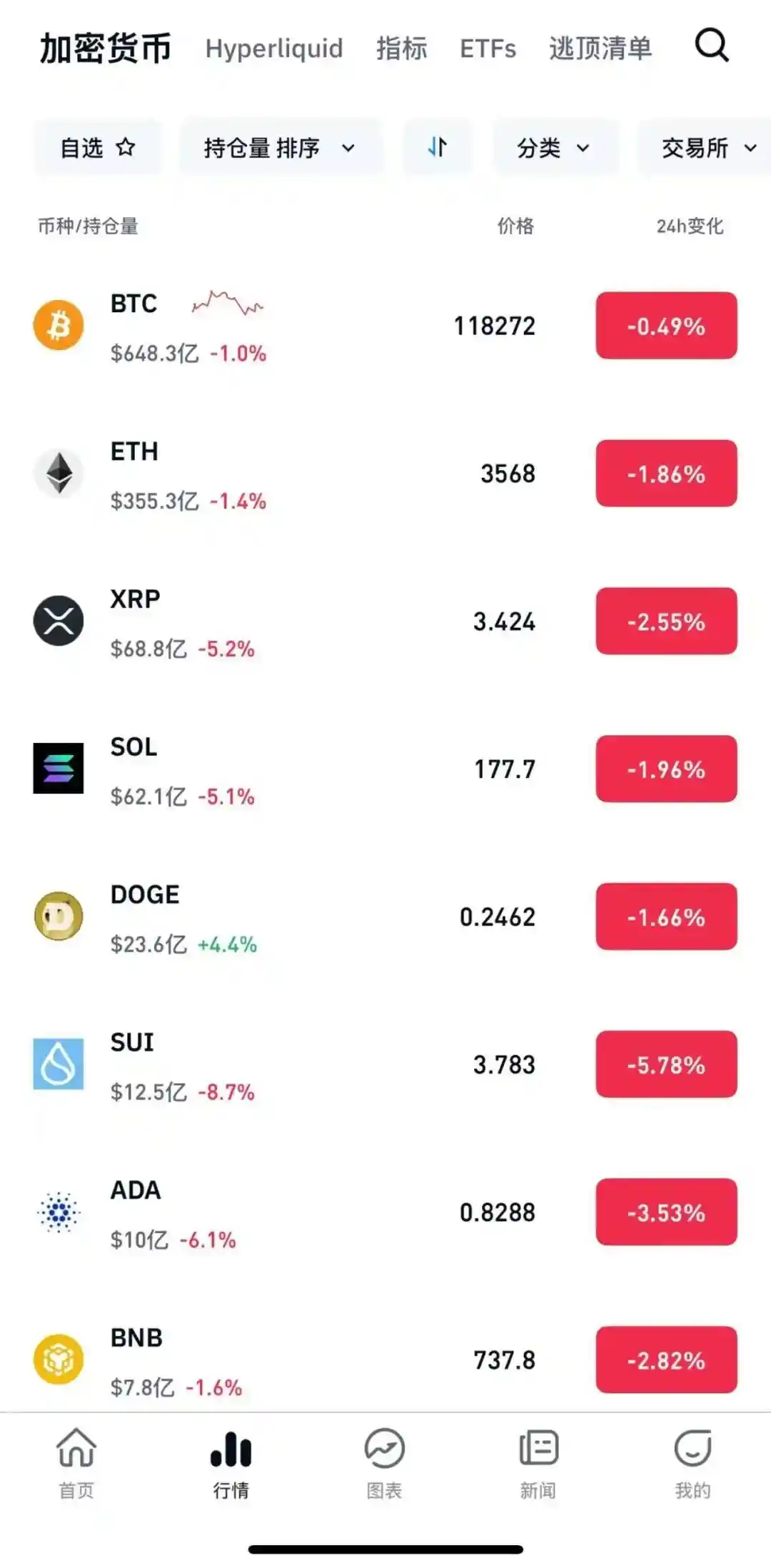

在7月18日大幅上涨之后,19日加密货币市场出现集体回调。CoinGlass行情数据显示,比特币价格一度从超过120,000美元/枚回落至约116,788美元/枚,截至发稿时,比特币价格约为118,280美元/枚,24小时内跌幅接近2%。与此同时,多数加密货币也出现了不同程度的下跌。其中,以太坊跌幅接近2%,SUI下跌超过8%,XRP下跌超过5%,ADA下跌超过6%。

据CoinGlass数据显示,过去24小时内,加密货币市场共有超过14万人遭遇爆仓,总爆仓金额超过4亿美元。这一数据反映出当前市场波动性依然较大,投资者情绪较为脆弱。在缺乏明确方向的行情下,杠杆交易的风险被进一步放大,部分投资者因价格剧烈波动而承受巨大损失。这种现象也提醒市场参与者,在高风险资产中应更加谨慎,合理控制仓位,避免盲目跟风操作。

消息面上,当地时间7月18日,美国总统特朗普在白宫正式签署《指导与建立美国稳定币国家创新法案》(简称《天才法案》),标志着美国首次正式确立数字稳定币的监管体系。

特朗普在讲话中表示,他已经签署行政命令,设立联邦“战略比特币储备”和“国家数字资产储备”。同时,他再次强调,自己“绝不会允许在美国设立中央银行数字货币”。 这一举措显示出特朗普对加密货币的重视,尤其是对比特币的态度更为积极。设立战略储备可能意在推动美国在数字资产领域的主导地位,并为未来金融体系的转型做好准备。然而,他坚决反对CBDC(中央银行数字货币)的立场,反映出对政府过度掌控金融系统的担忧。这种态度或许与他一贯的反建制立场有关,也体现出他对私人货币和去中心化技术的支持。

根据《天才法案》,美国联邦储备委员会和美国财政部下属货币监理署分别负责对大型银行和非银行机构发行稳定币的监管。发行支付型稳定币需要至少有1比1的储备资产支持,相关资产可以是美元、活期存款、美国国债、依回购合约所得资金、逆回购合约、投资公司所发行证券和其他联邦政府所发行流动性资产等。在满足技术和监管等要求后,外国支付型稳定币可以在美国买卖和使用。该法案还要求美国财政部长牵头对非支付型稳定币进行研究,并在该法实施后一年内向国会提交报告。

稳定币被设计为连接加密资产与传统货币体系的桥梁,其价值通过跟踪法定货币来保持稳定,并以相对安全的资产作为支撑。国际清算银行在其年度经济报告中指出,稳定币存在三个主要问题:首先,缺乏中央银行的背书;其次,对非法用途的防范措施不够充分;第三,无法灵活地用于贷款融资。

美国驻巴格达外交设施发生“可控爆炸”

当地时间7月19日,美国驻伊拉克巴格达大使馆在其社交媒体上发布消息表示,当天上午8点30分,美方所属的外交设施——巴格达外交支持中心发生了一起“可控爆炸”事件。声明中提到,美方已将相关情况告知伊拉克政府。

声明中未提供更多具体信息,也未解释此次“可控爆炸”的原因。

特朗普称伊朗应在新地点重建核设施

当地时间7月19日,美国总统特朗普在其社交平台“真实社交”上发文称,伊朗的三个核设施已被“完全摧毁”。要使这些设施重新投入使用,将需要数年时间;若伊朗有意重建,与其修复被毁旧址,不如在三个新地点重新开始,这样对其更为有利。 从目前的信息来看,特朗普的言论显示出美国对伊朗核问题的强硬立场。然而,此类说法缺乏具体证据支持,也未得到国际社会广泛认可。伊朗方面尚未对此作出正式回应,但可以预见的是,此类声明可能进一步加剧地区紧张局势。核设施的损毁与重建涉及复杂的国际法和安全议题,任何单方面的行动都可能引发更多争议与不确定性。

橡胶系品种震荡走强

本周商品市场看涨情绪较为浓厚,推动橡胶系列品种整体明显上涨。其中,天然橡胶期货(RU)价格持续上行,合成橡胶期货(BR)则呈现先跌后涨的走势,表现出现一定程度的分化。

对于本周橡胶板块整体走强,国投期货分析师胡华钎认为,本轮涨势以宏观驱动为主、基本面驱动为辅。具体来看,一方面,政策面大力释放“反内卷”信号,金融市场预期转好;另一方面,外部环境持续改善,贸易摩擦缓和,橡胶市场的悲观情绪得到进一步修复。同时,下游需求逐步回暖,随着此前停产检修的轮胎企业陆续恢复正常生产,行业开工率持续回升。此外,国内外产区多雨天气加剧了短期供应扰动,泰国橡胶价格明显上涨,也对期货价格形成一定支撑。

当前橡胶下游需求正处于新旧动能转换的关键阶段,市场结构正在经历调整。从具体数据来看,国内轮胎企业半钢胎开工率本周为75.62%,环比上升3.07个百分点,但同比下降3.12个百分点;山东地区轮胎企业全钢胎开工率为65.08%,环比微升0.54个百分点,同比则明显增长12.19个百分点。业内人士分析,全钢胎开工率的稳步提升,可能与重卡市场的逐步回暖有关。 从行业趋势看,尽管半钢胎开工率仍处于相对低位,但整体来看,轮胎行业的复苏迹象已逐渐显现。这不仅反映出市场需求的结构性变化,也预示着未来橡胶价格可能面临新的支撑或压力。在这一背景下,产业链上下游企业需密切关注市场动向,灵活调整策略,以应对不断变化的环境。

根据第一商用车网数据显示,2025年6月,我国重卡市场总销量约为9.2万辆(按批发口径统计),环比增长约4%,与去年同期的7.14万辆相比,同比增长约29%,整体市场需求依然表现出较强的韧性。

BR方面,广发期货研究所副总经理张晓珍表示,本周行情可以划分为两个阶段。“前半周由于市场预期供应增加,BR价格出现下跌;后半周随着整体商品市场回暖以及RU价格大幅上涨,加上成本端仍有支撑,BR价格随之反弹。”她指出。

尽管本周橡胶系品种表现偏强,但基本面的潜在隐忧依然存在。胡华钎表示,一方面,美国的关税政策尚未最终落地,6月中国轮胎出口量同比、环比均出现下滑,反映出贸易摩擦升级带来的负面影响开始显现;另一方面,随着中国汽车行业“反内卷”措施陆续落地,下半年国内汽车市场需求可能走弱,这将压制下游需求。

从供应来看,当前全球天然橡胶正处于高产期,国内合成橡胶的检修装置也逐步重启,整体开工率持续上升,供应压力依然显著。与此同时,中国橡胶进口量同比出现大幅增长,港口库存和社会库存也在缓慢累积,去库压力不断加大。 从市场动态来看,供应端的持续释放与需求端的相对稳定形成一定矛盾,短期内价格或面临一定下行压力。尽管进口量增加有助于缓解部分原料短缺问题,但库存积累过快可能对市场信心产生负面影响。未来需密切关注国内外供需变化及政策调控动向,以判断市场走势。

“从基本面来看,橡胶系品种进一步上涨的动力不足。”胡华钎表示。 当前市场对橡胶系品种的走势趋于谨慎,尽管短期内可能受到政策或情绪因素的影响出现波动,但从长期看,供需关系和宏观经济环境并未提供足够的支撑。若缺乏新的利好刺激,价格持续上行的空间或将受限。

展望后市,胡华钎指出,当前需特别关注宏观政策可能出现的超预期利好因素,例如美联储是否提前进入降息周期、贸易摩擦是否有缓解迹象,以及“反内卷”政策是否能够进一步延伸至能源化工领域。这些变化都可能对市场产生深远影响。 从当前形势看,全球经济复苏节奏不一,政策走向愈发复杂。美联储的利率决策不仅关系到美国自身经济,也牵动全球资本流动和金融市场波动。若其提前启动降息,将为市场注入流动性,提振风险资产表现。同时,贸易摩擦的缓和有助于降低企业成本、稳定供应链,对出口导向型行业形成支撑。至于“反内卷”政策的扩展,若能覆盖能源化工等关键领域,或将推动行业结构优化,提升长期竞争力。这些因素的演变,值得持续关注与深入分析。

针对合成橡胶市场,张晓珍指出,短期内成本仍有一定支撑,但随着供应逐步增加,供需关系将逐渐转向宽松,这使得价格进一步上涨的基本面动力不足。她表示,近期丁二烯橡胶有多套装置计划重启,而下游轮胎行业开工率的提升空间有限,整体供需宽松的格局将限制BR价格的上涨空间。 从市场走势来看,当前合成橡胶的价格表现更多受到短期因素的影响,而长期来看,供应端的释放和需求端的疲软将成为制约价格上涨的关键因素。在这样的背景下,市场可能更倾向于震荡或小幅回落,而非持续上行。投资者需关注后续装置投产节奏以及下游行业的实际需求变化,以把握市场动向。

彭程认为,尽管短期内供需关系仍显紧张,但应对橡胶相关品种的反弹空间保持审慎判断。

7月和8月是北半球的台风季节,原料端的出胶速度可能较去年同期有所放缓,但供应环比提升的季节性规律仍需引起重视。从需求角度看,美国的关税政策仍然存在不确定性,如同一把“达摩克利斯之剑”高悬在轮胎出口市场之上。”彭程指出,行业亟需“反内卷”,这些因素在中长期仍将对橡胶相关品种的价格形成压制。

受访人士普遍认为,未来交易者仍需重点关注台风天气对产区供应的影响、欧盟EUDR政策等可能带来的风险因素。总体来看,橡胶相关品种正处于宏观因素与基本面隐忧之间的拉锯状态。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!