亚马逊股价大涨14%,云业务强劲复苏,AI购物助手成增长新引擎。

美东时间周四盘后,亚马逊发布了最新财报,数据显示其云业务(AWS)收入增速达到近三年来最快水平,成为推动公司整体业绩增长的关键引擎,有效缓解了电商业务增长放缓带来的压力。

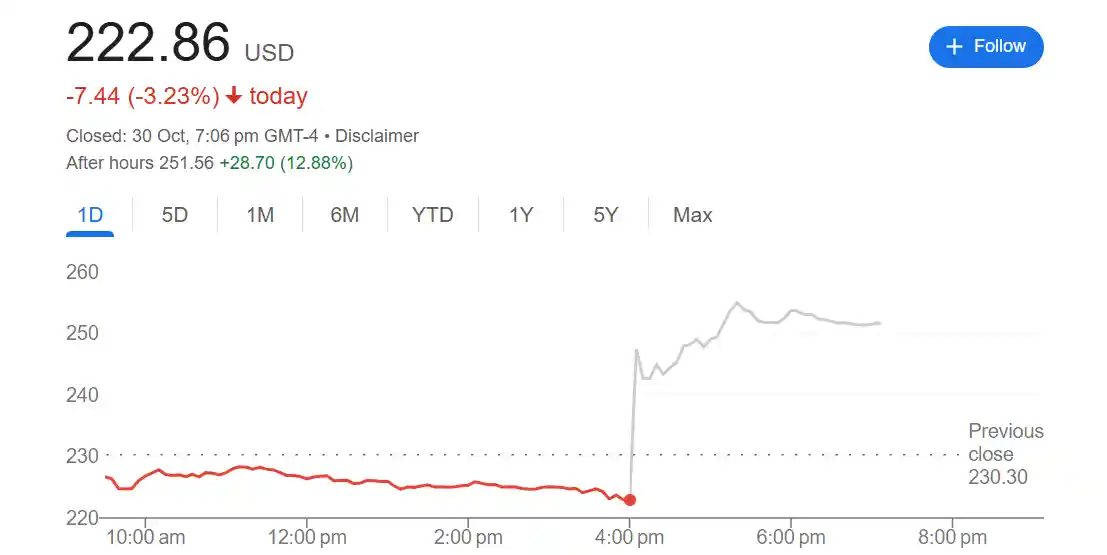

受强劲的财报表现提振,亚马逊股价在盘后交易中一度飙升近14%,市值单日增加约3300亿美元。若周五正式交易中维持类似涨幅,这将成为亚马逊自2015年以来最大的单日百分比上涨,彰显市场对其战略转型和盈利能力的高度认可。

亚马逊首席执行官安迪·贾西在财报声明中表示:“AWS的增长速度是自2022年以来最快。我们继续看到在人工智能和核心基础设施方面的强劲需求,并且我们一直致力于加快产能。”这一表态不仅反映了AWS当前的市场领先地位,也释放出公司在技术前沿持续加码的明确信号。

值得注意的是,尽管一周前AWS曾遭遇大规模服务中断,影响全球众多网站与应用运行,但此次财报的亮眼表现迅速冲淡了市场的担忧情绪。投资者更关注的是长期趋势而非短期故障——尤其是在云计算与AI融合日益加深的当下,系统的稳定性固然重要,但增长潜力和技术创新能力才是决定估值的核心因素。

首席财务官布莱恩·奥尔萨夫斯基透露,预计全年资本支出将在1250亿美元左右,明年还将进一步上升,尽管未公布具体数字。今年前三季度,亚马逊已投入899亿美元资本开支,主要用于人工智能基础设施建设。这一巨额投入背后,是科技巨头对AI时代“赢者通吃”格局的深刻认知:谁掌握算力、平台与生态,谁就将主导未来十年的技术话语权。

财报显示,亚马逊第三季度净营收达1801.7亿美元,高于市场预期的1778.2亿美元;净利润为211.9亿美元,每股收益1.95美元,远超预估的1.58美元。不过经营利润为174.2亿美元,略低于预期的197.2亿美元,显示出成本压力依然存在,尤其是一次性支出的影响不容忽视。

其中最引人注目的是云业务的爆发式增长。AWS本季度营收同比增长20%至330.1亿美元,创下2022年以来最大增幅,远超此前市场预测的17.95%。作为全球最大的云服务提供商,AWS目前虽仅占亚马逊总营收约15%,却贡献了接近60%的营业利润,已然成为公司真正的“现金牛”。

在财报电话会上,一向沉稳的贾西难掩兴奋:“我看到我们目前的势头,我相信我们能够继续保持这种增长态势一段时间。”他强调,多个业务领域都展现出可持续的增长动能。这不仅是信心的表达,更是对竞争对手的一次公开宣示:亚马逊并未在AI竞赛中掉队。

事实上,今年以来,亚马逊在美股“七巨头”中股价表现垫底,部分原因正是市场认为其在生成式AI布局上动作迟缓。然而,随着Rufus购物助手用户突破2.5亿、月活同比激增140%,以及AWS全面支持客户开发AI模型,亚马逊正在用实际成果回应质疑。Rufus有望在未来带来每年超100亿美元的增量销售额,这意味着AI不仅是一项技术投资,更是直接驱动消费转化的新引擎。

与此同时,亚马逊广告业务同样表现抢眼,营收同比增长24%至177亿美元。公司正积极拓展广告场景,从传统的搜索推荐延伸到Echo Show智能屏幕、高科技购物车等新型终端,构建起覆盖线上线下的全域营销网络。这一趋势表明,亚马逊正从“电商平台”加速向“数字生态服务商”转型。

本周二,亚马逊宣布裁员1.4万人,并为此计提18亿美元遣散费用。对此,贾西解释称,裁员并非出于短期财务压力或人工智能替代人力的需要,而是为了精简组织结构、提升决策效率。“层级过多会拖慢发展速度”,这句话直指大企业病的核心。在全球科技公司普遍面临增长瓶颈的背景下,如何保持敏捷性和创新力,已成为CEO们的共同挑战。

此外,财报中还包括一笔高达250亿美元的一次性费用,用于与联邦贸易委员会(FTC)就Prime会员推广中的误导行为达成和解。这笔天价罚单反映出监管环境日趋严峻,也提醒所有科技巨头:商业模式的扩张必须建立在透明与合规的基础之上,否则终将付出沉重代价。

展望第四季度,亚马逊预计净营收将在2060亿至2130亿美元之间,高于市场预估的2084.5亿美元;经营利润指引为210亿至260亿美元。如此乐观的前瞻指引,显示出管理层对未来需求的信心,尤其是在假日购物季和企业IT预算释放的双重拉动下,AWS和电商主业有望延续强势。

总体来看,这份财报不仅扭转了市场对亚马逊“增长停滞”的刻板印象,更揭示了一个深层次变化:这家曾经以卖书起家的公司,如今正通过云计算、人工智能和广告三大支柱,重塑自身的价值底座。当其他科技公司还在讨论AI何时变现时,亚马逊已经用数据证明,它不仅能投钱,更能赚钱。

当前日期为{},站在这个时间节点回望,我们可以清晰地看到,科技行业的竞争逻辑正在发生根本性转变——不再是单纯的用户规模或流量争夺,而是围绕核心技术、基础设施和生态系统展开的长期博弈。亚马逊此番财报逆袭,或许正是新一轮科技周期开启的信号。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!