中芯国际预计全年收入超90亿美元,但存储紧缺抑制手机客户需求。

当前产业链转型加速推进,渠道商持续补库存,公司积极协同客户保障发货,三季度公司产能和发货量持续增长。中芯国际联合CEO赵海军在今日举行的业绩会上表示,在产业链升级效应持续作用下,第四季度虽为传统淡季,但市场表现依然强劲。据初步测算,公司全年销售收入预计将突破90亿美元,收入规模将迈上新台阶。

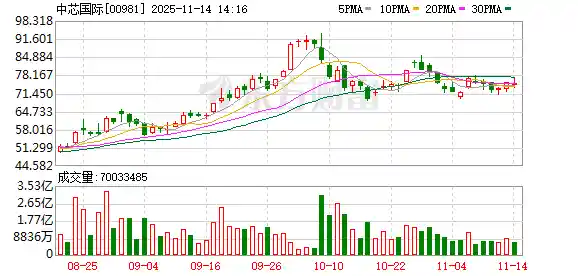

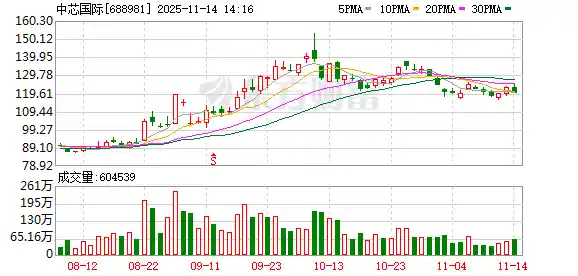

财报显示,中芯国际在第三季度实现销售总收入23.82亿美元,相比2025年第二季度的22.09亿美元增长7.8%,同时较2024年第三季度的21.71亿美元同比增长9.7%。

第三季度,中芯国际销售的晶圆数量折合8英寸标准逻辑后,达到约249.95万片,月产能首次突破百万片,增至约102.28万片。中芯国际第三季度产能利用率提升至95.8%,较上一季度增长3.3个百分点。

中芯国际表示,第三季度生产波动性影响消失,产能利用率进一步提升,同时由于产品结构调整,制程更加复杂的产品出货量增加,共同使得公司三季度平均销售单价(ASP)环比增长3.8%,并且毛利率超过此前预期,为22%。

财报显示,第三季度中芯国际12英寸产品销售额占比继续上升,较第二季度的76.1%提高至77%。

三季度销售收入按地区划分,中国、美国和欧亚市场分别占比86.2%、10.8%和3%。这一数据反映出中国市场在整体营收中仍占据主导地位,显示出其作为主要增长引擎的重要作用。同时,美国市场的表现也较为稳定,而欧亚市场的份额相对较小,可能意味着该区域仍有较大的发展潜力。从全球布局来看,企业对主要市场的依赖度依然较高,未来如何进一步拓展其他区域市场,将是值得关注的方向。

赵海军表示,三季度国内市场持续扩大,中芯国际围绕支援紧急需求,调整产能分配,中国区收入绝对值环比增加11%。

工艺平台方面,中芯国际超低功耗28nm逻辑工艺进入量产阶段;图像传感器CIS和信号处理ISP工艺持续技术迭代,提高感光能力、画面质量和信噪比,同时开发了覆盖更多波段的光学工艺平台;嵌入式存储平台从消费市场,向车规级、工业MCU领域拓展;特色存储NOR、NAND提供更高密度、更小尺寸、更低功耗的高可靠存储平台。此外,中芯国际抓住汽车芯片市场增长机会,推出车规级传感器芯片、BCD、MCU、RF、存储、显示等多个特色工艺,为客户提供系统级解决方案。

从下游应用来看,第三季度中芯国际在工业与汽车领域的收入占比持续上升,由第二季度的10.6%增长至11.9%;而智能手机领域的收入占比则下降至21.5%。

赵海军表示,今年以来,除人工智能领域外,其他主流应用市场呈现出温和增长或逐步回暖的态势。从整体情况看,中芯国际的产线依然处于供不应求的状态,目前的出货量仍难以完全满足客户的需求。

由于部分产品出现供不应求和急单情况,赵海军在回应投资者提问时表示,公司对订单的生产顺序进行了调整,导致手机相关产品的出货时间有所推迟,并已获得客户的理解与支持。其中,急单主要集中在模拟类、存储类和MCU等产品。

赵海军表示,近期存储芯片产能紧张,导致手机行业客户在采购时更加谨慎。一方面,由于存储芯片供应不足,即便厂商已备有其他类型芯片,也难以完成手机的组装;另一方面,在手机售价保持不变的情况下,客户正在就明年其他类型芯片的价格是否可能下调进行协商和预测,以缓解存储芯片成本上涨带来的压力。

赵海军表示,存储产品在大周期中对制造环节带来了积极影响,但市场对明年可能出现的供不应求状况表示担忧,这可能导致手机客户在制定新一年生产计划时更加谨慎。此外,存储以外的其他芯片产品,明年可能因客户降价意愿增强,进一步加剧制造行业的竞争压力。 从当前行业趋势来看,供需关系的变化正在重塑整个产业链的节奏。尽管存储产品短期内提振了制造端,但长期来看,若供应持续紧张,或将影响终端产品的定价策略与市场预期。同时,非存储芯片领域若陷入价格战,不仅会压缩厂商利润空间,也可能导致行业整体盈利能力下滑。这种多重压力下,企业需要在产能布局与成本控制之间找到更平衡的应对策略。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!